La Belt and Road Initiative

Questo contenuto fa parte di una serie di approfondimenti dedicati all’analisi delle dinamiche geopolitiche ed economiche contemporanee. In questo capitolo ci concentriamo sulla Belt and Road Initiative (BRI), l’ambiziosa strategia cinese lanciata nel 2013 che rappresenta una delle iniziative infrastrutturali più significative della storia moderna.

Il testo esamina l’evoluzione della Nuova Via della Seta dalle antiche rotte commerciali ai moderni corridoi economici, analizzando i 147 paesi aderenti distribuiti su quattro continenti e gli investimenti per oltre 890 miliardi di dollari.

Storia e obiettivi della nuova Via della Seta

Fino a poco tempo fa, il termine Via della Seta evocava immagini di tempi passati, di carovane, mercanti e pellegrini lungo le antiche rotte commerciali tra Asia Orientale ed Europa. Di recente, invece, è stata la Nuova Via della Seta, un’iniziativa del governo cinese che racchiude una vasta rete di rotte marittime e terrestri, che ora viene promossa con il nome di Belt and Road Initiative (BRI). Non è un caso che la presentazione dell’iniziativa si basi su queste antiche rotte commerciali[1]. Simboleggiano la grandezza storica della Cina, in cui era l’economia più forte del mondo, fonte di innovazione e creatività.

Lungo la Via della Seta, oltre ai beni fisici, transitarono anche idee filosofiche e scientifiche, strumenti e invenzioni. Questo è ciò a cui aspira la Cina: il ritorno al suo antico splendore. Nata sullo sfondo della lenta ripresa economica mondiale, in seguito alla crisi finanziaria del 2008, il progetto della Belt and Road Initiative è stato ufficialmente lanciato nel 2013. A novembre dello stesso anno, la Terza Sessione Plenaria del Diciottesimo Comitato Centrale del Partito Comunista Cinese ha promosso la “Belt and Road Initiative” a strategia nazionale.

L’iniziativa, basata sullo sviluppo pacifico e sulla cooperazione win-win, considera la cooperazione economica e commerciale come la pietra angolare della politica estera cinese, promuovendo la diplomazia politica e gli scambi culturali. La BRI mira a costruire il corridoio economico più lungo e promettente del mondo, che collega la Cina con l’Europa e l’Africa, passando per l’Asia Centrale e il Medio oriente. In quanto piattaforma di cooperazione internazionale, l’iniziativa mira a mettere in relazione le associazioni economiche internazionali a vari livelli e in varie regioni, risolvendo le contraddizioni tra la globalizzazione e l’integrazione globale, e facilitando la loro promozione reciproca[2].

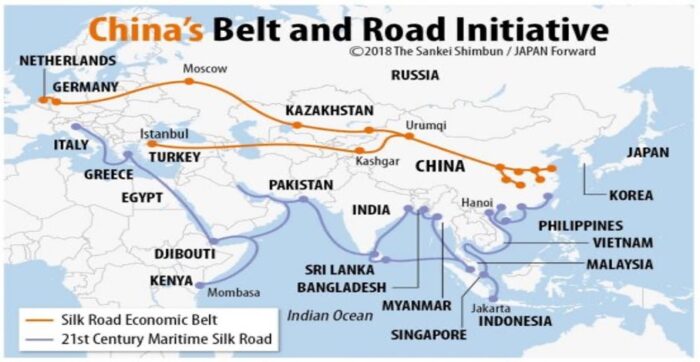

La figura 4 ci mostra come la Belt and Road si divida in due parti: la Cintura economica della Via della Seta terrestre e la Via della seta marittima del 21° secolo. Si tratta di un’iniziativa di lungo periodo e di un’importante strategia di sviluppo volta a promuovere la connettività mediante la creazione di una rete di porti e infrastrutture tra Asia, Europa, Medio Oriente e Africa. Sia gli aspetti terrestri sia quelli marittimi della nuova Via della Seta comprendono più percorsi, che in molti casi si completano a vicenda.

La principale differenza tra i due è che le rotte marittime sono più sviluppate e vengono già utilizzate per trasportare un volume di merci maggiore. In ambito terrestre si pone l’accento sul trasporto ferroviario attraverso lo sviluppo di diverse direttrici al fine di rafforzare i collegamenti tra Cina, Asia Centrale e UE (attraverso Russia e Bielorussia o attraverso Iran e Turchia), e tra Cina e Penisola Indocinese.

Questo grande corridoio terrestre, che collegherebbe le due estremità dell’Eurasia da est a ovest, sarebbe completato da altre rotte, sempre terrestri, in direzione nord-sud, come Cina (Xinjiang)-Pakistan e Cina (Yunnan)-Myanmar-Bangladesh-India[3]. Questi corridoi nord-sud collegano le parti interne della Cina alla costa. L’obbiettivo è rafforzare le partnership economiche e politiche preesistenti fra queste regioni e la RPC. Ciò richiede un piano internazionale in grado sia di esportare manufatti sia di importare materie prime dall’Africa e dal Medio Oriente, di cui la Cina necessita.

Pertanto, il progetto infrastrutturale viene concepito per promuovere lo sviluppo economico interno e al contempo accrescere l’influenza globale cinese. Di fatto, in Cina persistono forti disuguaglianze tra Est e Ovest, frutto delle politiche di sviluppo economico adottate agli inizi degli anni Ottanta dal Partito Comunista Cinese attraverso l’istituzione delle prime quattro Zone Economiche Speciali[4].

La naturale conseguenza fu l’emergere di metropoli ricche e moderne lungo tutta la costa est del Paese, a fronte di un territorio interno in condizioni di sottosviluppo. Da qui nasce il bisogno di migliorare l’interconnessione e lo sviluppo delle province interne, per colmare quel gap di urbanizzazione e industrializzazione attraverso il passaggio delle rotte terrestri della Nuova via della Seta[5].

Sebbene lo sviluppo delle infrastrutture sia ancora la parte più importante della Belt and Road Initiative, la descrizione ufficiale cinese dell’iniziativa cita la connettività fisica come una delle cinque aree chiave[6]. Le cinque aree principali sono:

- Coordinamento politico: sviluppo di reti istituzionali su larga scala a supporto dell’iniziativa

- Connettività: costruzione di infrastrutture per migliorare i collegamenti terrestri e marittimi

- Commercio e investimenti: promozione degli investimenti transfrontalieri e della cooperazione nella catena di approvvigionamento

- Integrazione finanziaria: coordinamento delle politiche finanziarie e rafforzamento della cooperazione finanziaria bilaterale

- Scambi culturali: favorire le connessioni e la collaborazione tra le persone

Per realizzare le cinque aree di cui sopra, l’attenzione si è concentrata sul miglioramento della connettività tra i 147 Paesi aderenti al progetto, distribuiti su quattro continenti, e la Cina[7]. La dichiarazione congiunta firmata dai leader a conclusione del Second Belt and Road Forum stabilisce che il progetto deve basarsi sui principi di pace, cooperazione, mutuo vantaggio e benefici condivisi, promuovendo il dialogo e la consultazione per costruire sinergie nella strategia di sviluppo[8].

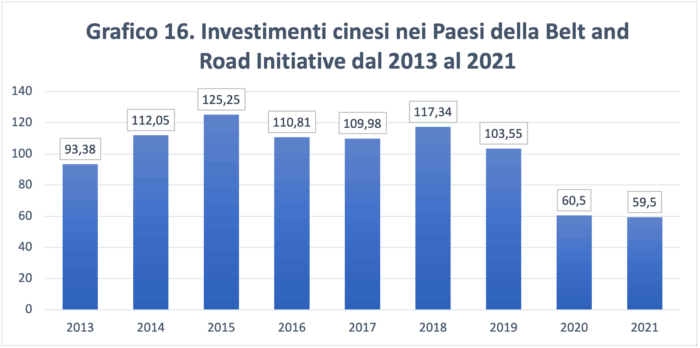

Dal 2013 al dicembre 2021, l’impegno della Cina nei Paesi BRI attraverso contratti di costruzione (spesso finanziati tramite istituzioni finanziarie cinesi) e investimenti ammontava a circa 890 miliardi di dollari[9]. Il grafico 14. ci mostra i settori che hanno ricevuto i maggiori investimenti in ambito BRI, il secondo grafico invece ci mostra gli investimenti cinesi legati alla BRI per regione. Nella prima metà del 2022, l’investimento cinese complessivo nei 147 Paesi della BRI è stato di circa 28,4 miliardi di dollari, di cui circa 11,8 miliardi di dollari sono stati investiti, mentre 16,5 miliardi sono confluiti in contratti di costruzione. Si tratta di un aumento del 47% rispetto alle operazioni originariamente riportate della prima metà del 2021[10].

Finanziamenti infrastrutturali cinesi: settori energetici e trasporti nella Belt and Road

In particolare, essendo i Paesi lungo la Belt and Road per lo più contraddistinti da infrastrutture sottosviluppate, bassi tassi di investimento e basso reddito pro capite, essi necessitano di investimenti infrastrutturali al fine di aumentare i loro volumi commerciali. Di contro, la Cina ha bisogno di garantire la propria sicurezza energetica e l’approvvigionamento di materie prime mediante la creazione di infrastrutture per accedere a queste risorse[11]. Questa proiezione strategica è particolarmente vera in Eurasia e in Africa. Tuttavia, oltre a questi obiettivi espliciti, la Cina ne sta perseguendo contemporaneamente altri.

Questo perché la BRI, che richiede enormi finanziamenti, ha uno stretto rapporto con gli interessi geo-strategici, economici e politici nazionali. In primo luogo, attraverso questa strategia, la Cina cerca di esercitare una certa influenza sui suoi vicini in via di sviluppo[12].

Questi ultimi, d’altro canto, vedono l’iniziativa cinese come un’opportunità per sviluppare le proprie infrastrutture di trasporto e integrarsi nel mercato globale, mentre allo stesso tempo si aspettano di ricevere prestiti su larga scala e ridurre il deficit commerciale con la Cina. In secondo luogo, la Belt and Road è vista anche come un modo per Pechino di ridurre l’eccesso di produzione industriale accumulato negli ultimi anni attraverso l’esportazione in nuovi mercati. I vantaggi economici per le società cinesi, sia a livello nazionale sia all’estero, sono molti, come quelle relative ai trasporti e alle telecomunicazioni, che ora sembrano pronte a diventare giganti globali.

Sebbene l’obiettivo principale di quest’iniziativa sia la costruzione di infrastrutture, dovrebbero essere presi in considerazione anche gli altri tre argomenti: coordinamento delle politiche, commercio e investimenti e flussi finanziari[13].

La Cina ha già proposto sei corridoi economici, due dei quali attraversano l’Asia centrale e uno che va dalla Mongolia alla Russia[14]. Prevede inoltre di costruire oleodotti e gasdotti. Le questioni critiche in relazione a questi progetti infrastrutturali sono la portata, i tempi, gli impatti sociali e ambientali, i costi e le fonti di finanziamento, le procedure e le modalità di attuazione per il Paese ospitante[15]. Al fine di ridurre i costi di trasporto, aumentando al contempo il commercio intra-regionale e i flussi di investimento, sarà necessario migliorare le infrastrutture leggere e la logistica commerciale, eliminando le barriere non tariffarie.

Tali miglioramenti nel commercio e nella logistica richiederanno uno stretto coordinamento politico tra la Cina e i Paesi beneficiari. La connettività fisica e lo sviluppo delle infrastrutture sono fattori importanti per il progresso economico, ma non sono di per sé l’obiettivo finale. I previsti flussi commerciali e di investimento aggiuntivi non avverranno automaticamente: non solo sarà necessario il miglioramento della logistica infrastrutturale, ma servirà un coordinamento delle politiche economiche e di investimento.

Per quanto riguarda i flussi finanziari, dobbiamo considerare che la Cina possiede enormi risorse valutarie, avendo la più grande riserva di valuta estera del mondo. Pertanto, le autorità cinesi sono alla ricerca di opportunità per investire parte di queste risorse all’estero. Oltre all’attuale hub finanziario di Hong Kong, la Cina promuove attivamente lo sviluppo del mercato finanziario interno e la costruzione di un importante centro finanziario a Shanghai. Nel quadro della Belt and Road Initiative, Pechino prevede l’integrazione finanziaria con ancora più Paesi.

Questa intenzione presenta enormi opportunità e potenziali minacce per gli attori esistenti e i loro interessi. L’integrazione dei sistemi finanziari dell’Asia e della Cina è potenzialmente allettante, ma richiede un’attenta considerazione per affrontare complesse sfide politiche e tecniche. In effetti, i Paesi che hanno deciso di aderire all’iniziativa hanno ricevuto ingenti quantità di prestiti, investimenti e sostegno economico dalla Cina in tutti i settori.

Gli investimenti cinesi e le joint venture in settori come l’energia, l’industria e l’agricoltura hanno tendenzialmente avuto un impatto positivo sullo sviluppo economico complessivo di questi Paesi[16]. Inoltre, la Cina non solo è emersa come mercato energetico in Asia centrale, ma è stata anche attivamente coinvolta nell’esplorazione e nell’estrazione di risorse naturali.

Va sottolineato, tuttavia, come le grandi quantità di prestiti investiti rappresentino un problema serio, che potrebbe portare i Paesi riceventi in una trappola del debito[17]. Ciò è particolarmente vero per i Paesi economicamente deboli come il Laos, lo Sri Lanka e il Venezuela solo per citarne alcuni, dove oltre il 10% del debito estero appartiene alla Cina. Così facendo, i governi saranno legati sempre più non solo a livello infrastrutturale, ma anche a livello finanziario e politico con il gigante asiatico. Pertanto, si potrebbe configurare un serio rischio di forte dipendenza dei Paesi con Pechino.

Questo rischio compromette inevitabilmente la reputazione cinese come investitore agli occhi del mondo[18]. Inoltre, Pechino è stata accusata di non riportare in modo sistematico e trasparente i progetti legati ai prestiti transfrontalieri. Gli investimenti spesso non sono annunciati e gli accordi di finanziamento raramente vengono pubblicati. L’altra paura è che gli incentivi finanziari legati alla BRI possano essere usati dalla Cina come eventuale leva politica nei negoziati qualora dovessero nascere delle controversie tra i Paesi beneficiari e Pechino.

Gli investimenti cinesi lungo i Paesi della Belt and Road Initiative

La Belt and Road Initiative è una delle iniziative infrastrutturali più ambiziosi di sempre, a cui hanno aderito ben 145 Paesi e 29 organizzazioni internazionali mediante la firma di accordi di cooperazione. I Paesi aderenti stanno realizzando progetti infrastrutturali, utilizzando prestiti cinesi a basso interesse, il che ha comportato un vertiginoso aumento del debito complessivo verso la Cina, superando il 20% del prodotto interno lordo in alcuni Paesi, secondo dati elaborati dal Council of Foreign Relations[19]. Il governo cinese ha inoltre compiuto i primi passi per incorporare nell’iniziativa strategie e obiettivi sostenibili dal punto di vista ambientale. Negli ultimi anni, tuttavia, gli investimenti diretti esteri cinesi verso i Paesi della BRI hanno registrato una significativa diminuzione (grafico 16).

L’impegno cinese attraverso gli investimenti finanziari e i contratti di cooperazione per l’anno 2021 nei 144 Paesi aderenti è stato di circa 59,5 miliardi di dollari[20]. Rispetto al 2019, l’impegno cinese nel 2021 è diminuito di 44 miliardi di dollari. China Development Bank (CDB), China Eximbank e le quattro grandi banche commerciali statali: Agricultural Bank of China (ABC), Bank of China (BOC), China Construction Bank (CCB) e Industrial and Commercial Bank of China (ICBC), sono le principali banche cinesi che attualmente finanziano i progetti nei Paesi BRI[21].

Le sei banche hanno accumulato una ricca esperienza nel finanziamento di infrastrutture nazionali e hanno ampliato sempre più le loro attività all’estero da quando la Cina ha varato la sua politica “Go Global” nel 2001[22]. Nel 2014, il governo cinese ha istituito il Silk Road Fund (SRF), ovvero un fondo statale di investimento azionario, al fine di promuovere maggiori investimenti e integrare il finanziamento bancario nei Paesi BRI. Oltre al SRF, le imprese cinesi rappresentano un’altra importante fonte di investimenti.

A marzo 2022, i 147 Paesi che hanno aderito alla Belt and Road Initiative sono così distribuiti[23]:

- 43 Paesi nell’Africa Sub-sahariana

- 35 Paesi in Europa (inclusi 18 che fanno parte dell’Unione Europea) e Asia centrale

- 25 Paesi si trovano nell’Asia orientale e nel Pacifico

- 20 Paesi in America Latina e Caraibi

- 18 Paesi in Medio Oriente e Nord Africa

- 6 Paesi nel sud-est asiatico

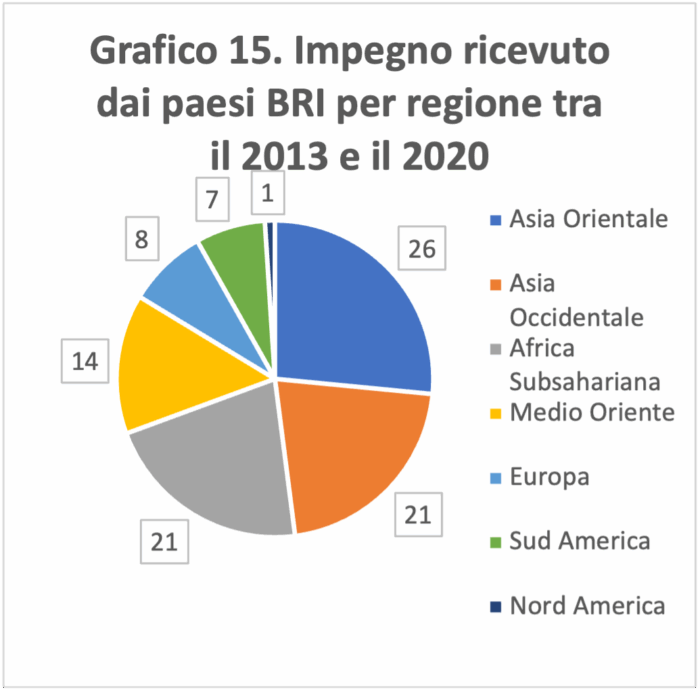

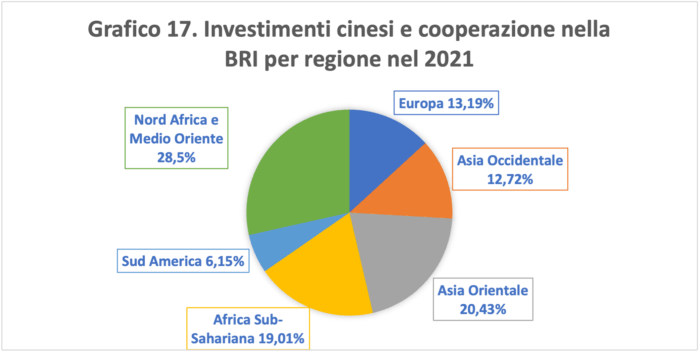

L’impegno della BRI cinese non è stato distribuito uniformemente tra tutte le regioni (grafico 17). I Paesi africani e asiatici hanno ricevuto infatti la quota maggiore di investimenti cinesi.

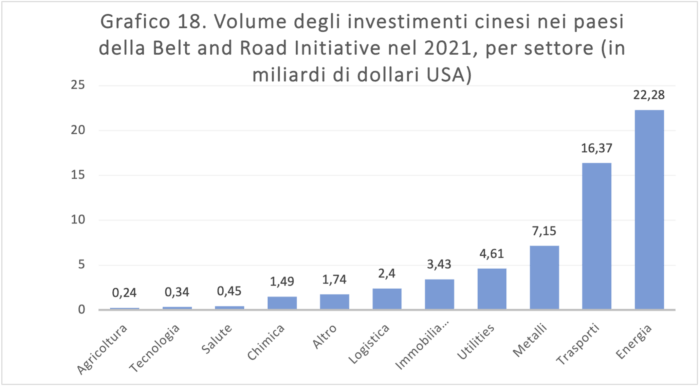

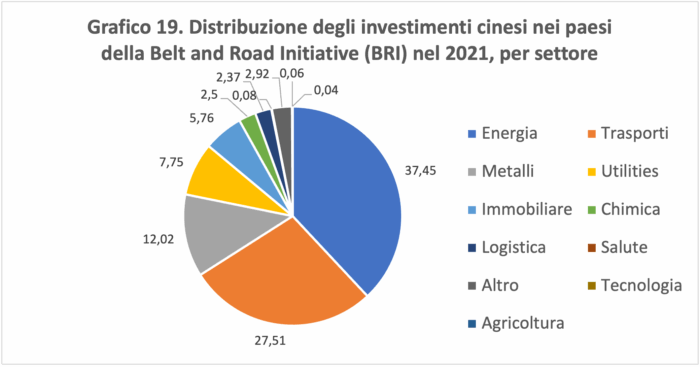

In particolare, i grandi progetti sono solitamente finanziati da un consorzio composto da più banche. Il motivo è che il rischio insito in questi progetti risulta elevato, anche perché il periodo che intercorre tra la costruzione e la generazione di flussi di cassa positivi è lungo[24]. Pertanto questa procedura risulta utile nel diversificare il rischio sostenuto da ogni singolo istituto finanziario[25]. Per quanto riguarda la distribuzione degli investimenti per settore, dei 59 miliardi investiti dalla Cina nel 2021 nei Paesi BRI, il 37,5% (circa 22 miliardi) è stato diretto al settore energetico, mentre il settore dei trasporti segue con circa 16,4 miliardi di dollari, circa il 27,5 %. Seguono i settori dei metalli e delle utilities (Vedi grafici 18 & 19).

Il Paese con il maggior volume di costruzioni finanziate è stato l’Iraq, con circa 10,5 miliardi di dollari[26], seguito da Serbia (circa 6,8 miliardi di dollari) e Indonesia (circa 2,4 miliardi di dollari). Rispetto al 2020, l’impegno nella costruzione in Vietnam è sceso da 3,1 miliardi di dollari a 430 milioni di dollari. In termini di investimenti, i Paesi africani e mediorientali hanno raccolto una quota sempre più ampia dell’impegno cinese, passando dall’8% nel 2020 a circa il 38% nel 2021[27], mentre gli investimenti nel 2021 nei Paesi europei sono diminuiti dell’84% rispetto ai primi sei mesi del 2020. Come detto, il focus della BRI è incentrato sulle infrastrutture, in particolare energia e trasporti.

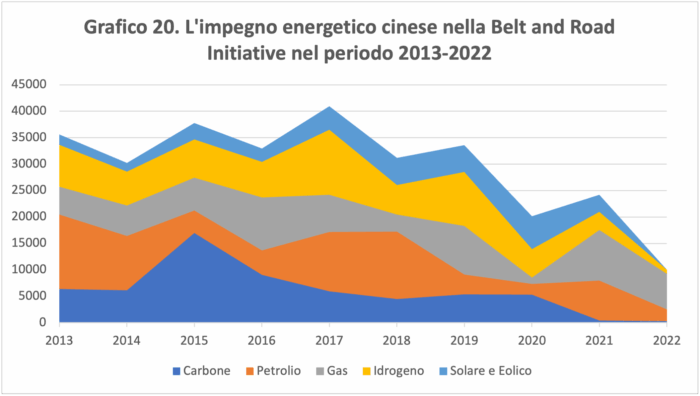

Nel 2021, l’impegno totale nel settore energetico ha raggiunto circa 22,3 miliardi di dollari. Ciò si confronta con un impegno di oltre 26,1 miliardi di dollari nel 2020 e quasi 44,8 miliardi di dollari nel 2019 (Vedi grafico 20). In particolare, nel 2021 la maggior parte dell’investimento nel settore energetico è andata nell’industria petrolifera (31%), seguita da solare, eolico (31%) e gas (22%)[28]. La Cina inoltre ha deciso di non impegnarsi in investimenti o progetti di costruzione legati al carbone, mantenendo fede alla promessa del presidente Xi di non costruire nuove centrali elettriche a carbone all’estero.

A livello nazionale, come possiamo vedere dal grafico 20, l’impegno cinese per la neutralità dal carbonio trova riscontro nel finanziamento di progetti energetici eco-sostenibili. A testimonianza di ciò si segnala il rifiuto dell’ICBC, una delle maggiori banche statali cinesi, nel finanziare una centrale elettrica a carbone da tre miliardi di dollari nello Zimbabwe[29].

Per quanto riguarda invece i prestiti consorziati nel settore dei trasporti a cui hanno partecipato le sei banche cinesi, questi si sono concentrati principalmente sul trasporto aereo, compreso il finanziamento di aeromobili e operazioni aeroportuali, nonché progetti portuali, ferroviari ad alta velocità e nella costruzione di nuove strade. Per lo più tali progetti hanno riguardato l’ammodernamento di infrastrutture pre-esistenti. Ad esempio, nel 2021 sono stati annunciati quattro progetti di costruzione per l’aviazione per un valore di circa 810 milioni di dollari[30], come la riabilitazione dell’aeroporto internazionale di Nassiryiah in Iraq[31] o l’ammodernamento del Kalemie Port nella Repubblica Democratica del Congo.

Tra i principali finanziatori di questi progetti troviamo un gruppo variegato composto da imprese statali (SOE) e imprese private (Alibaba, Boyu Capital etc.) nonché da consorzi bancari (China Eximbank, CDB, ABC, BOC, CCB, ICBC) e dal Silk and Road Fund. Le società cinesi maggiormente presenti nei progetti di costruzione nella BRI nel 2021 sono state PowerChina, China Communications Construction e Sinpoec. Va segnalato inoltre come le principali società coinvolte in progetti di costruzione siano tutte SOE.

| Tabella 5. Principali aziende coinvolte nei progetti di costruzione della BRI nel 2021 per % | |

| Power China | 23,8 |

| China Communications Construction | 16,5 |

| China Petroleum and Chemical | 9,2 |

| China International Trust and Investment | 9 |

| China Railway Construction | 8,6 |

| China State Construction Engineering | 7,3 |

| China Energy Engineering | 6,1 |

| China Railway Engineering | 4,3 |

| Sinosteel | 2,6 |

| Shandong Gasou, China Communication Construction | 2,6 |

| China Energy Engineering | 2,2 |

| China National Petroleum Corporeum (CNPC) | 2,2 |

| China National Machinery Industry (Sinomach) | 2,1 |

| China Minmetals | 1,9 |

| China National Building Material | 1,4 |

| Fonte: Christoph Nepodil, “Brief: China belt and road initiative investment report 2021”, Green & Finance Development Center, FISF Fudan University, 2 February 2022. (https://greenfdc.org/brief-china-belt-and-road-initiative-bri-investment-report-2021/#:~:text=Chinese%20engagement%20through%20financial%20investments,partly%20financed%20by%20Chinese%20loans) | |

Ai progetti infrastrutturali già in essere, sono stati integrati altri settori nell’iniziativa, come le tecnologie dell’informazione e della comunicazione (5G), il commercio elettronico, la finanza, lo spazio, il turismo, l’istruzione, la cultura ecc. Uno scenario chiaro è che la BRI continuerà ad espandersi ma dovrà adattarsi in risposta alle critiche internazionali. La strategia cinese ha infatti creato una nuova rete sino-centrica di relazioni economiche, finanziarie, politiche e di sicurezza in tutto il mondo.

L’idea è promuovere la visione cinese di una futura governance globale basata sui valori cinesi, attraverso l’ampliamento delle rotte marittime seguendo la c.d strategia del “Filo di perle”[32], controllando i porti lungo le rotte marittime nell’Oceano Indiano e nel sud-est asiatico, i finanziamenti per lo sviluppo in Africa, di cui la Cina è diventata la principale fonte. Tuttavia, il Fondo monetario internazionale ha affermato che più di 20 Paesi africani sono eccessivamente indebitati[33]. Le banche cinesi, quindi, hanno adottato condizioni di prestito sempre più rigide, spostando le priorità verso le piccole e medie imprese, i progetti verdi e gli investimenti privati, che possano essere davvero remunerativi.

Sebbene la corruzione, le politiche informali, il clientelismo e l’uso di reti personali abbiano rappresentato degli importanti strumenti per espandere gli interessi cinesi all’estero, questi sono stati anche costosi in termini politici e in definitiva controproducenti[34]. Secondo la Banca mondiale, il successo della BRI dipenderà dall’attuazione di tre grandi misure politiche: trasparenza, cooperazione multilaterale e infine colmare le lacune dei Paesi coinvolti nell’iniziativa. L’aumento della trasparenza e della cooperazione saranno fondamentali per il successo dell’Iniziativa[35].

Per migliorare la governance e avvantaggiare intere popolazioni piuttosto che piccole élite corrotte nei Paesi partner sarà necessaria una maggiore trasparenza a tutti i livelli, dalla pianificazione dei progetti al bilancio, agli appalti e alla rendicontazione pubblica dei livelli di debito. Nel 2021, l’investimento BRI globale della Cina è sceso a 59,5 miliardi di dollari dai 60,5 del 2020. In futuro, probabilmente ci sarà un aumento della concorrenza tra la BRI cinese e le strategie connettive occidentali[36], anche se non si esclude un eventuale cooperazione basata su interessi reciproci, come ad esempio nei progetti di energia verde.

Le implicazioni di sicurezza legate alla BRI: siamo di fronte a una minaccia?

Con l’opportunità arriva però anche il rischio. Questa massima vale certamente anche per la BRI. Sebbene l’iniziativa abbia il potenziale per accelerare il tasso di integrazione e lo sviluppo economico globale, un progetto così ambizioso riflette altresì il crescente intreccio globale tra politica ed economia. Durante l’era della Guerra fredda, la maggior parte degli studi di geopolitica si concentrava sulla dimensione militare e di sicurezza.

Nell’era successiva, molti strateghi rivolsero la loro attenzione all’uso geopolitico del potere economico da parte degli Stati[37]. Blackwill e Harris considerano infatti la competizione economica come una guerra combattuta con mezzi differenti[38]. Negli ultimi anni, molti studi hanno messo in luce l’abile uso, da parte della Cina, del potere economico al fine di soddisfare i propri fini politici e di sicurezza interna. Secondo Blackwill e Harris, la Cina è “il principale esperto mondiale di geoeconomia”[39]. La Belt and Road rappresenta forse l’iniziativa geopolitica più ambiziosa che la Cina abbia mai proposto, destinata ad avere un impatto importante sull’attuale sistema di governance economica mondiale, sia in modo positivo[40] sia negativo[41].

Va considerato che, anche senza la BRI, il potere economico della Cina si è dimostrato particolarmente determinante nell’attrarre i Paesi sotto la sua sfera di influenza. Il modello cinese ha dimostrato la sua efficacia nel consentire ai Paesi in via di sviluppo di generare crescita economica senza richiedere alcuna riforma politica importante.

Questo perché la Cina non chiede condizionalità in termini di riforme democratiche o rispetto dei diritti umani, né tenta di interferire con gli affari interni dei Paesi partner, ma piuttosto offre un modello che si basa su una serie di misure pragmatiche per migliorare le variabili economiche senza intaccare i regimi politici dei Paesi coinvolti, rendendo tale approccio più appetibile di quello occidentale.

Nonostante la sua assertività e le continue schermaglie su questioni territoriali con un certo numero di Paesi vicini, la Cina è riuscita a costruire con successo solide relazioni economiche con la maggior parte di questi Paesi, anche quando le relazioni sono segnate da aspre divisioni e ulteriormente esacerbate da rancori storici, come nel caso del Vietnam.

Questa motivazione ha spinto molti Paesi a optare per un approccio basato su un approccio di politica estera variabile, dove l’obiettivo è cercare un punto di equilibrio tra le opportunità economiche offerte dalla Cina e la sicurezza militare offerta dall’Occidente.

Tale approccio è diventato molto diffuso anche tra le medie e grandi potenze di tutto il mondo, alcune delle quali sono fedeli alleati degli Stati Uniti, come Germania o Italia. Tuttavia, l’esercizio di tale influenza economica può portare a una significativa convergenza politica interna con le visioni ideologiche cinesi. Le ricadute della crescente pervasività economica cinese in questi Paesi, in un contesto di diminuita influenza europea e americana, non possono pertanto essere sottovalutate.

Secondo Flint e Zhu[42], la BRI rappresenta una miscela tra obiettivi e strategie, così riassunti: “integrazione economica, influenza regionale e competizione geopolitica globale”. Non c’è dubbio che un investimento economico così ingente genererà inevitabilmente significative ripercussioni politiche e securitarie in regioni strategiche dove sono già in aumento contese tra la Cina e le altre grandi potenze, in particolare gli Stati Uniti. Pertanto, negli ultimi anni, la BRI ha generato molti sospetti e timori soprattutto nella narrazione occidentale.

I motivi sono principalmente tre. Il primo è dovuto all’ambiguità degli obiettivi e dell’approccio cinese al progetto. La seconda ragione risiede nell’apparente divario tra la retorica pacifista cinese e il comportamento assertivo degli ultimi anni. Come afferma Shi Yinhong[43], la leadership del presidente Xi sembra aver avanzato due serie di messaggi contraddittori nelle sue parole e nelle sue azioni.

Le prime mettono in evidenza l’orientamento della Cina verso lo “sviluppo pacifico”; le seconde, invece, suggeriscono che la Cina stia assumendo una linea più assertiva e proattiva in politica estera[44]. La terza ragione è legata al discorso sul “neocolonialismo”[45]. Si sostiene infatti che la Belt and Road, mediante l’elargizione di cospicui finanziamenti, stia consolidando il dominio economico e politico cinese in Asia e in Africa ed estendendo così la sua sfera di influenza strategica nelle regioni.

In altre parole, la Cina starebbe volutamente “intrappolando” le Nazioni in via di sviluppo in debiti impossibili da ripagare, gettando le basi per il dominio economico e politico cinese e il potenziale sequestro di asset strategici[46]. Ad esempio, Il presidente della Tanzania, John Magufuli, ha affermato che gli accordi di prestito dei progetti BRI nel suo Paese erano “sfruttatori e imbarazzanti”[47], ribadendo inoltre che i finanziatori cinesi hanno stabilito “condizioni difficili che possono essere accettate solo da persone pazze”.

Nello specifico, al suo governo fu chiesto di dare loro una garanzia di 33 anni e un contratto di locazione esteso di 99 anni per la costruzione di un porto. Per questo motivo, alcuni Paesi hanno accusato la Belt and Road Initiative di essere un progetto neocoloniale, sostenendo che la Cina pratichi la diplomazia della “trappola del debito”[48][49]. Akshan DeAlwis[50] sostiene che gli obiettivi economici della BRI siano solo una facciata e che la Cina, mediante lo strumento del debito, punterebbe a stabilire una presenza militare nella regione asiatica. DeAlwis sostiene inoltre che la Cina stia cercando di esercitare il proprio dominio economico al fine di distruggere le economie locali.

Pertanto, secondo la narrativa occidentale, la Cina tenterebbe di convincere i Paesi più poveri a contrarre prestiti a tassi elevati per costruire infrastrutture costose che non possono permettersi e che produrranno pochi benefici, il tutto con l’obiettivo finale di prendere il controllo di asset infrastrutturali strategici nazionali, qualora i mutuatari fossero in difficoltà.

Seguendo la politica estera dei suoi predecessori, l’amministrazione Biden ha una visione molto negativa della BRI. Il 9 aprile 2021 è stata resa pubblica la valutazione annuale dell’intelligence americana circa le minacce che gli Stati Uniti dovranno affrontare nel prossimo futuro. L’analisi ha definito la Cina come la principale minaccia all’egemonia statunitense, affermando che la crescente influenza cinese è una delle maggiori minacce che gli Stati Uniti devono affrontare[51].

Il rapporto menzionava la BRI, affermando che “Pechino continuerà a promuovere la Belt and Road Initiative (BRI) per espandere la propria presenza economica, politica e militare all’estero, cercando di ridurre gli sprechi e le pratiche di sfruttamento, che hanno provocato critiche internazionali”[52]. La capacità degli Stati Uniti di fungere da partner attivo e credibile in più settori e regioni appare pertanto come un prerequisito necessario affinché i Paesi destinatari della BRI possano resistere alla strategia cinese del bastone e della carota.

Tuttavia, meritano attenzione anche le posizioni di senso opposto espresse da alcuni studiosi negli anni, i quali hanno sostenuto un’altra tesi in merito all’approccio cinese. Secondo Kirsty Needham[53] le accuse di “diplomazia trappola del debito” rivolte alla BRI cinese sono state messe in discussione da una nuova ricerca che mostra come gli espropri di beni eseguiti da parte di Pechino siano alquanto rari.

Un’analisi, seppur preliminare, del Rhodium Group ha rilevato che su 40 rinegoziazioni del debito effettuate dalla Cina in 24 Paesi “i sequestri di beni sono un evento molto raro”[54]. Sempre secondo un rapporto del China-Africa Research Institute del 2018, si è osservato che “attualmente i prestiti cinesi non hanno dato un contributo importante al disagio del debito in Africa”[55]. Quindi, cosa succede davvero se i Paesi debitori falliscono? Alcuni dei Paesi inclusi nella BRI hanno ora alti livelli di indebitamento verso le istituzioni cinesi mentre altri no.

Questo è un nuovo contesto di rischio in cui i Paesi in via di sviluppo potrebbero essere impreparati se si verificasse un nuovo shock finanziario globale nel breve e medio termine. Tuttavia, si tratta di rischi che hanno meno a che fare con la BRI ma piuttosto con le politiche macroeconomiche messe in atto in un contesto economico internazionale incerto. Si potrebbe ragionevolmente presumere che i Paesi debitori che vogliano rinegoziare i termini del loro debito con i partner cinesi, rischino di trovarsi in una posizione di debolezza.

Tuttavia, a questo proposito si segnala che, fino ad oggi, un certo numero di Paesi ha già ottenuto dalla Cina la ristrutturazione del proprio debito. Uno degli esempi a supporto di questa tesi è l’isola di Tonga, che si è fortemente indebitata con la Cina dopo aver sottoscritto due prestiti per la costruzione di infrastrutture. Ciò nonostante, in seguito all’incapacità del piccolo Stato di far fronte ai pagamenti, di comune accordo con la Cina, si è deciso di rinviare ulteriormente i pagamenti concordati di altri cinque anni rispetto a un iniziale periodo di grazia[56].

Secondo l’economista Anastasia Papadimitriou[57], i Paesi partner sono ugualmente responsabili quando fanno accordi con la Cina. Pertanto, sarebbe altrettanto importante riconoscere che anche il Paese ospitante è responsabile delle sue azioni quando stipula accordi con progetti finanziati dalla BRI. Dopo aver analizzato questi casi significativi, si potrebbe concludere come la BRI non sia tanto un progetto neocolonialista, quanto piuttosto una forma di regionalismo economico[58]. Pertanto, le iniziative locali e regionali come la BRI sarebbero il futuro di questo nuovo sistema internazionale.

Il documento ha dimostrato come, a seconda della percezione, spesso condizionata dall’ideologia, l’audacia dell’iniziativa di una potenza nascente possa passare dall’avere un connotato estremamente positivo dando un contributo allo sviluppo economico locale e regionale a una connotazione essenzialmente negativa di neocolonialismo e saccheggio economico, frutto di una dialettica basata sui rapporti tra creditore e debitore.

Molto probabilmente, la BRI continuerà a essere una questione alla base della contestazione strategica tra Stati Uniti e Cina, alimentando le preoccupazioni di Washington per una crescente capacità della Cina di sfidare la leadership globale statunitense[59]. Secondo Nathan Garderls[60] del Washington Post, la Cina sta gettando le basi per una filiera “post-americana”.

Era forse inevitabile che altre grandi potenze valutassero la BRI da una prospettiva geopolitica, come chiaramente dimostrato dalle dichiarazioni e dalle azioni degli Stati Uniti e dei suoi alleati occidentali. Questi attori sono seriamente preoccupati per i benefici che Pechino potrebbe ottenere dalla BRI.

Tuttavia, la rivalità potrebbe essere mitigata se l’iniziativa dovesse includere altre grandi potenze occidentali e diventare una vera piattaforma politica multilaterale. All’interno della Cina, c’è un crescente interesse nell’esplorare regole più esplicite e standard più elevati per le infrastrutture finanziate dalla Cina e i progetti industriali nei Paesi ospitanti della BRI. Regole e standard migliori per la BRI faciliteranno la partecipazione di altre grandi potenze all’iniziativa. Una maggiore collaborazione multilaterale sotto l’egida della BRI potrebbe aiutare a mitigare la competizione tra la Cina e altri attori principali, come è già avvenuto nel caso dell’AIIB.

Le clausole segrete nei contratti della Belt and Road

Le insidie celate nei debiti per lo sviluppo di progetti cinesi all’estero, finanziati in modi così complessi e organizzati che persino le autorità finanziarie cinesi hanno avuto difficoltà a tenerne traccia[61], hanno generato timori e preoccupazioni crescenti. Come abbiamo visto, la Cina, dal canto suo, nega qualsiasi secondo fine al vasto progetto di investimento, ma i critici sostengono che utilizzi la leva finanziaria derivante dal programma per aumentare il proprio potere contrattuale, in quella che definiscono la diplomazia della trappola del debito[62].

Pertanto molti studiosi hanno iniziato ad approfondire alcune delle questioni relative ai finanziamenti dei progetti infrastrutturali legate alla BRI. Tuttavia, sono stati pubblicati o studiati pochissimi contratti tra prestatori cinesi e debitori governativi. Secondo il rapporto How China Lends di AidData[63], i creditori cinesi stanno redigendo clausole di riservatezza che vanno ben oltre i requisiti solitamente richiesti dai Paesi creditori o dalle banche di sviluppo. La ricerca ha analizzato 100 contratti stipulati tra la Cina e Paesi in via di sviluppo dal 2000 al 2020, confrontandoli con contratti stipulati con altri prestatori bilaterali, multilaterali e commerciali.

La ricerca ha evidenziato come tre quarti degli accordi prevedano una clausola contro il Club di Parigi, il 30% comprendano clausole a garanzia del prestito, il 90% una clausola di recesso nel caso di cambiamenti politici nel Paese mutuatario e infine delle ulteriori clausole di riservatezza. I contratti esaminati sono stati stipulati tra istituti di credito cinesi e 24 Paesi in via di sviluppo, di cui 11 africani, per un valore di 36,6 miliardi di dollari.

Nell’84% dei casi, i finanziatori sono la China Development Bank, la Export-Import Bank of China (China Eximbank) e China Development Bank (CDB). I ricercatori hanno inoltre scoperto che i contratti contenevano spesso disposizioni che posizionavano le banche statali cinesi come “creditori privilegiati”: i loro prestiti infatti dovevano essere rimborsati prima degli altri.

La riluttanza di Pechino a divulgare informazioni dettagliate sul suo portafoglio di finanziamenti per lo sviluppo all’estero ha reso difficile per i Paesi a basso e medio reddito soppesare obiettivamente i costi ei benefici della loro partecipazione alla BRI. L’analisi ha messo in luce la presenza di obiettivi strategici sottostanti, presi in considerazione dalla Cina prima di concedere prestiti allo sviluppo.

Non c’è dubbio che, anche senza la BRI, la Repubblica Popolare rappresenti un partner economicamente attraente, in particolare quando si tratta di assistenza allo sviluppo. Il rapporto di AidData, Banking of the Belt and Road[64], offre una panoramica della strategia cinese in questo settore prima e dopo l’introduzione della BRI nel 2013.

Descrive in dettaglio come sono cambiati i modelli di spesa, i livelli di debito e i problemi di attuazione mediante l’analisi di 13.427 progetti in 165 Paesi per un valore di 843 miliardi di dollari. Questi progetti sono stati finanziati da più di 300 istituzioni governative ed enti statali cinesi. Nel periodo pre-BRI, Cina e Stati Uniti erano rivali di spesa all’estero, tuttavia Pechino ora sta spendendo più del doppio degli Stati Uniti e di altre grandi potenze occidentali. In particolare, in un anno medio durante l’era BRI, la Cina ha speso 85 miliardi di dollari per il proprio programma di sviluppo all’estero rispetto ai 37 miliardi di dollari degli Stati Uniti[65].

L’analisi Banking on the Belt and Road dimostra che Pechino ha utilizzato il debito piuttosto che gli aiuti per stabilire una posizione dominante nel mercato internazionale dei finanziamenti per lo sviluppo. Uno degli autori della ricerca, Ammar Malik, ha così dichiarato: “la Cina si è rapidamente affermata come il finanziatore di prima scelta per molti Paesi a basso e medio reddito, ma le sue attività internazionali di prestito e concessione di sovvenzioni rimangono avvolte nel segreto”[66]. Tra le clausole “segrete” scoperte dallo studio nei contratti BRI finanziati dalla Cina possiamo elencarne alcune[67], tra cui:

- Clausola No Paris Club[68]; l’analisi svolta ha evidenziato che quasi tre quarti dei contratti esaminati risultano contenere clausole “no Paris Club”, clausole per le quali i Paesi mutuatari si impegnano a non partecipare a ristrutturazioni del debito sotto l’egida del Club di Parigi e di cui la Cina non fa parte.

- Clausole di riservatezza; tutti i contratti analizzati dal 2014 in poi presentano ampie clausole di riservatezza che impediscono ai mutuatari di condividere i dettagli sui contratti stipulati, il che rende difficile alle parti interessate, compresi gli altri creditori, accertare la reale posizione finanziaria del mutuatario sovrano, individuare pagamenti preferenziali e progettare politiche di risanamento del debito.

- Clausole di garanzia; nel 30% dei casi, gli istituti di credito cinesi richiedono che i proventi dei progetti finanziati dai prestiti siano tenuti in deposito a garanzia o in conti bancari speciali presso una banca gradita al prestatore. Tuttavia, come hanno osservato anche gli autori, se una quota sostanziale delle entrate di un Paese è sotto il controllo effettivo di un singolo creditore, è probabile che le misure volte alla sostenibilità del debito sovrastimino la reale capacità del Paese di far fronte finanziariamente a quel debito e al contempo sottostimino il rischio di default.

- Clausole di inadempimento e recesso; spesso i contratti presentano le cosiddette “clausole di annullamento, accelerazione e stabilizzazione”. Tali clausole concedono agli istituti di credito un’ampia libertà di manovra, consentendoli di annullare i prestiti o accelerare il rimborso se non sono d’accordo con le politiche messe in atto dal mutuatario. Ciò consente potenzialmente agli istituti di credito cinesi di influenzare le politiche interne ed estere dei Paesi mutuatari. Il 90% degli accordi esaminati nel rapporto consente al creditore cinese di chiedere il rimborso in caso di un significativo cambiamento politico o legale nel Paese debitore. Infine, tutti i contratti stipulati con China Eximbank e CDB prevedono in caso di default del debitore nei confronti di altri prestatori l’immediato rimborso.

Come detto, la mancanza di trasparenza nei progetti BRI è causa di forti preoccupazioni. Dal canto suo, il presidente Xi ha risposto alle critiche nei confronti della BRI descrivendola come una piattaforma aperta alla cooperazione multilaterale. Tuttavia, finora, si è dimostrato restio alla completa realizzazione di quella visione, ovvero trasformare l’iniziativa in una piattaforma con standard trasparenti e partner internazionali.

Le ragioni della sua riluttanza sono ovvie, poiché, ponendo fine alla dipendenza da accordi bilaterali vaghi, si limiterebbe enormemente lo spazio di manovra di Pechino. Tuttavia, ciò che potrebbe essere perso in flessibilità politica, potrebbe essere facilmente guadagnato in credibilità economica, evitando al contempo alcune delle dolorose rinegoziazioni che sono intercorse in alcuni dei progetti BRI[69].

Questo discorso non tiene però in considerazione la linea politica cinese di non interferenza nelle questioni interne dei loro partner, in base al quale gli aiuti e gli investimenti cinesi non sarebbero soggetti allo stesso tipo di supervisione e condizionalità dei cosiddetti aiuti occidentali.

Sebbene le infrastrutture siano necessarie, il prezzo da pagare sarebbe molto alto se le regioni mutuatarie rimanessero intrappolate in una crisi del debito pubblico. Pertanto, i prestiti dovrebbero essere strutturati in modo da garantire uno sviluppo equo e sostenibile, senza che i beneficiari si trasformino in un vassallo economico di Pechino.

Allo stesso modo, la Cina dovrebbe sostenere e arricchire il suo lavoro con l’Unione Europea e con i suoi Stati membri, considerando che l’Europa è immaginata come il punto di arrivo del progetto, per facilitare il loro contributo alla definizione e al progresso del progetto. In conclusione, la BRI, se realizzata correttamente in modo collaborativo e aperto, può certamente contribuire nel creare prosperità e sviluppo sostenibile in regioni che necessitano di nuove infrastrutture e di una maggiore connettività. Ma per rendere questo progetto vantaggioso per tutti i Paesi aderenti, l’iniziativa deve essere regolata da norme e buone pratiche internazionali che guidino lo sviluppo sostenibile in modo inclusivo[70].

La diplomazia della trappola del debito: il caso dello Sri Lanka

La Belt and Road Initiative cinese ha sollevato importanti interrogativi sui rischi di insolvenza dei debiti contratti dai Paesi aderenti nell’ambito dell’iniziativa. La Cina è emersa come un nuovo importante finanziatore mondiale, elargendo prestiti che hanno attirato le attenzioni dei governi e degli analisti internazionali. L’uso di mezzi economici, quali aiuti esteri, commercio e politiche di regolamentazione dei flussi finanziari per perseguire obbiettivi di politica estera è conosciuto dagli studiosi di relazioni internazionali come “economic statecraft”[71].

In altre parole, la diplomazia della trappola del debito è soltanto uno dei numerosi approcci che gli Stati impiegano per raggiungere i loro obiettivi politici attraverso l’applicazione attiva di incentivi positivi e negativi[72]. Sebbene gli studi svolti fin qui dai vari ricercatori internazionali delineino un quadro ambiguo e sfumato, c’è chi continua a mettere in guardia contro le pratiche di prestito predatorie cinesi[73].

Di contro, altri analisti respingono la narrativa della trappola del debito cinese, concludendo che tali preoccupazioni sono prive di fondamento[74]. Questo paragrafo cercherà quindi di fornire un’indagine più completa delle prove disponibili.

Come sostengono Di Munzio e Robbins nel loro libro Debt as Power[75]:“Il debito è una tecnologia di potere. Nel capitalismo, la logica prevalente è quella dell’accumulazione differenziale, e dato che gli strumenti di debito superano di gran lunga gli strumenti azionari, possiamo tranquillamente affermare che il debito fruttifero è il modo principale in cui si genera la disuguaglianza economica man mano che più denaro viene ridistribuito ai creditori. In altre parole, gli strumenti di debito dividono effettivamente la società in debitori e creditori all’interno di una struttura di potere che privilegia ampiamente i secondi rispetto ai primi.”

È proprio questa relazione asimmetrica e i conseguenti differenziali di potere che hanno reso sempre più difficile per Pechino sostenere narrazioni ufficiali che suggeriscono l’uguaglianza delle relazioni tra la Cina e altre regioni del mondo in via di sviluppo. Il declino della sostenibilità del debito in diversi Stati chiave partecipanti alla BRI, la discutibile fattibilità economica di alcuni progetti infrastrutturali su larga scala e le frequenti accuse di corruzione hanno seriamente minato la legittimità cinese. Dal 2014 al 2019, il debito in essere verso la Cina è cresciuto in proporzione al totale del debito estero pubblico di alcuni Paesi aderenti alla BRI, ma non in tutti i Paesi considerati[76] (Tabella 6).

| Tabella 6. Confronto tra la crescita del debito in essere verso la Cina e il debito estero pubblico totale (Top 20 Paesi con la più alta crescita del debito cinese) | ||||||||

| Paese debitore | Debito estero verso la Cina | Debito pubblico estero totale in essere | Debito estero verso la Cina in % al totale | |||||

| US milion $ | 2014 | 2019 | Crescita | 2014 | 2019 | Crescita | 2014 | 2019 |

| Gibuti | 179 | 1195 | 569% | 859 | 2145 | 150% | 21% | 56% |

| Maldive | 157 | 851 | 441% | 759 | 2228 | 194% | 21% | 38% |

| Uganda | 399 | 2149 | 438% | 4470 | 8635 | 93% | 9% | 25% |

| Costa d’Avorio | 511 | 2397 | 369% | 8111 | 15099 | 86% | 6% | 16% |

| Pakistan | 4931 | 20235 | 310% | 51735 | 71113 | 37% | 10% | 28% |

| Bangladesh | 923 | 3600 | 290% | 25739 | 41037 | 59% | 4% | 9% |

| Papua Nuova Guinea | 226 | 843 | 273% | 1548 | 4313 | 179% | 15% | 20% |

| Vanuatu | 38 | 131 | 248% | 123 | 336 | 174% | 31% | 39% |

| Senegal | 360 | 1225 | 240% | 5358 | 12845 | 140% | 7% | 10% |

| Kenya | 2230 | 7493 | 236% | 14612 | 30069 | 106% | 15% | 25% |

| Nepal | 78 | 215 | 175% | 3610 | 5845 | 62% | 2% | 4% |

| Nigeria | 1293 | 3175 | 146% | 12100 | 27531 | 128% | 11% | 12% |

| Repubblica del Congo | 1601 | 3752 | 134% | 3693 | 5801 | 57% | 43% | 65% |

| Zambia | 1295 | 2984 | 131% | 5800 | 11104 | 91% | 22% | 27% |

| Ruanda | 86 | 195 | 126% | 1875 | 3908 | 108% | 5% | 5% |

| Madagascar | 63 | 135 | 115% | 2601 | 3120 | 20% | 2% | 4% |

| Grenada | 20 | 41 | 104% | 558 | 501 | -10% | 4% | 8% |

| Laos | 2636 | 5172 | 96% | 5675 | 10329 | 82% | 46% | 50% |

| Angola | 8030 | 15048 | 87% | 28736 | 35031 | 22% | 28% | 43% |

| Mongolia | 569 | 1055 | 85% | 3933 | 8150 | 107% | 14% | 13% |

| Fonte: Christoph Nepodil & Mengdi Yue, “Brief: Public debt in the belt and road initiative: How covid has accelerated an ongoing problem of China’s lending”, International Institute of Green Finance, December 2020. https://greenfdc.org/wp-content/uploads/2020/12/2020_China_Debt_Belt_and_Road_BRI-1.pdf | ||||||||

Per Gibuti, Maldive, Uganda, Costa d’Avorio, Pakistan e Repubblica del Congo, il debito in essere verso la Cina è cresciuto molto più velocemente del debito totale, risultando la quota di maggioranza del debito pubblico totale contratto entro la fine del 2019. Invece, per Bangladesh, Nepal e Madagascar, anche se il debito verso la Cina ha registrato una crescita molto superiore al debito totale, tuttavia la quota di debito cinese nel 2019 è rimasta piuttosto contenuto. Infine, per Nigeria, Ruanda e Mongolia, il debito verso la Cina è cresciuto a un ritmo simile al debito totale, mantenendo una quota percentuale relativamente bassa rispetto al totale.

In una conferenza al Belt and Road Forum for International Cooperation dell’aprile 2019, l’ex capo del FMI, Christine Lagarde, ha dichiarato:“La storia ci ha insegnato che, se non gestiti con attenzione, gli investimenti infrastrutturali possono portare a un problematico aumento dell’indebitamento…Ho detto prima che, per avere pieno successo, Belt and Road dovrebbe andare solo dove è necessario. Aggiungerei oggi che dovrebbe andare solo dove è sostenibile, sotto tutti gli aspetti[77]”.

Queste preoccupazioni sorgono poiché alcuni dei Paesi che attualmente ricevono o hanno ricevuto dei prestiti dalla Cina nell’ambito della BRI in passato avevano già sperimentato dei salvataggi da parte del FMI. Vi è quindi la preoccupazione che la storia possa ripetersi ancora.

Tuttavia, secondo uno studio della Johns Hopkins School of Advanced International Studies, sui circa mille prestiti elargiti in Africa, non vi è alcun esempio tangibile per cui la Cina abbia deliberatamente intrappolato un Paese estero nel debito, al fine di ottenere vantaggi monopolistici o strategici di qualsiasi tipo, compreso il “sequestro di beni”[78]. Pertanto, per autori come Deborah Brautigam, la Cina non sta ottenendo un enorme vantaggio strategico da questa relazione. Un esempio spesso invocato di indebitamento insostenibile relativo alla BRI è invece il caso dello Sri Lanka e, in particolare, del porto di Hambantota.

La Cina è stata coinvolta nella costruzione o nella gestione di 116 porti d’oltremare in 62 Paesi. Di questi progetti, quello ad Hambantota, nello Sri Lanka, è l’unico citato come un caso effettivo di diplomazia della trappola del debito in quanto, a seguito di disordini interni, lo Sri Lanka altamente indebitato ha concesso il controllo del porto, con un contratto di locazione di 99 anni, alla China Merchants Port Holdings (CMPH)per 1,12 miliardi di dollari.

In merito a questa vicenda, il New York Times[79] ha così titolato: “Come la Cina ha convinto lo Sri Lanka a cedere un porto”. Tuttavia, quali sono le prove a supporto dell’idea che la Cina abbia deliberatamente teso una trappola del debito allo Sri Lanka? Si tratta di un sequestro di beni per mancato pagamento? Per rispondere a queste domande è necessario esaminare il contesto locale che ha determinato lo scoppio di una crisi economica che perdura tutt’oggi.

Lo Sri Lanka ha coltivato stretti rapporti con la Cina a partire dalla metà degli anni 2000, il che ha portato all’attuazione da parte della Cina di numerosi progetti infrastrutturali. Tra il 1971 e il 2012, la Cina ha fornito circa 50 milioni di dollari in aiuti e prestiti allo Sri Lanka, il 94% dei quali è arrivato dopo che Mahinda Rajapaksa è diventato presidente nel 2005[80]. Solo il 2% di questa cifra era sotto forma di sovvenzioni, mentre il resto consisteva in concessione di prestiti. Questi legami economici si sono rafforzati dalla fine della guerra civile nel 2009.

A quel tempo, il Paese aveva bisogno di fondi per facilitare la ricostruzione postbellica e dare il via allo sviluppo economico. La costruzione del porto di Hambantota è iniziata nel 2007 e sia l’aeroporto internazionale Mattala Rajapaksa sia il terminal container sud di Colombo sono stati completati nel 2013. La decisione di intraprendere tali progetti finanziati dal debito, nonostante le condizioni economiche prevalenti fossero negative, faceva parte della visione politica dell’allora governo Rajapakse di uno sviluppo economico guidato dalle infrastrutture statali.

Nella fattispecie, l’idea di costruire un nuovo porto nei pressi del villaggio di Hambantota, nella remota parte meridionale del Paese, faceva parte dei piani di sviluppo dello Sri Lanka da diversi decenni. Con l’elezione di Mahinda Rajapaksa, originario dell’omonima località, decollarono anche i piani per trasformare la provincia in un nuovo centro commerciale e finanziario a ridosso dell’Oceano Indiano.

Dopo il completamento di uno studio di fattibilità danese, nel 2007 la China Harbour Engineering Company (CHEC) si è assicurata un contratto per la costruzione della prima fase attraverso il rilascio di un credito commerciale per l’acquirente, da parte di China EXIM bank, di 307 milioni di dollari a un tasso fisso del 6.3%[81]. Nel 2010 fu avviata la seconda fase attraverso un prestito a tasso agevolato del 2% da China EXIM Bank. Tuttavia, il porto si è rivelato un investimento fallimentare, con ricavi che superano di poco i costi di manutenzione. Come se non bastasse, lo Sri Lanka è caduto in una crisi del debito nel 2016.

Alcuni analisti hanno segnalato i forti legami tra la Cina e le amministrazioni Rajapaksa alla base di questi progetti infrastrutturali e ne hanno messo in dubbio la necessità, dato che le strutture costruite non sono state utilizzate appieno. Nell’intero 2012 il porto di Hambantota ha registrato solo 34 arrivi[82]. Nel 2016, invece, attraccarono solo 281 navi. Questi dati erano molto al di sotto del potenziale del terminal, frutto anche di una non chiara strategia di governo. Nel gennaio 2015, il governo Rajapaksa fu sconfitto alle elezioni.

Alla fine del 2016, lo Sri Lanka aveva un debito estero di 46,4 miliardi di dollari USA secondo la Banca centrale dello Sri Lanka e il FMI, pari al 57% del prodotto interno lordo (PIL), di cui circa il 10% era dovuto alla Cina[83]. Tuttavia, secondo indagini più accurate il debito dello Sri Lanka verso i creditori cinesi è in realtà di circa il 20%[84]. Il nuovo governo srilankese decise quindi di privatizzare le quote di maggioranza del porto al fine di rimborsare il debito sovrano. A fronte di un pagamento anticipato pari a 1,12 miliardi di dollari, la CMPH ha ottenuto il 70% delle quote. Tali proventi furono utilizzati dal governo, nel 2017-2018, per aumentare le riserve monetarie nazionali, in dollari americani, in vista del rimborso delle obbligazioni sovrane internazionali in scadenza.

La scelta del governo ricadde su CMPH, il più grande operatore portuale in Cina, in modo da avere il capitale e le relazioni commerciali necessarie per attrarre il traffico merci. La holding cinese aveva già iniziato a sviluppare una zona industriale adiacente del costo di 600 milioni di dollari e ad attrarre investimenti da parte di grandi imprese statali cinesi (SOE) per investire nella zona. Ha inoltre previsto l’ampliamento dello sviluppo delle strutture di rifornimento e raffinazione del petrolio con il porto che emerge come un importante scalo di stoccaggio, rifornimento e manutenzione in acque profonde a breve distanza dalle principali rotte marittime che collegano il Canale di Suez e lo Stretto di Malacca.

Per Brautigam[85], questa vendita ha molti aspetti in comune con la vendita della maggioranza delle quote del porto del Pireo alla compagnia di navigazione cinese COSCO, poiché anche i greci hanno affrontato una crisi del debito simile. Dal punto di vista commerciale, la vendita del porto del Pireo si è rivelata un successo. Nel caso dello Sri Lanka, invece, la retorica della diplomazia del debito, afferma l’autrice citando il New York Times, ha indotto lo Sri Lanka a “cedere un porto”. Queste sono due differenti retoriche di storie simili. Pertanto, se la Cina non è la causa diretta della crisi economica che ha fatto sprofondare il Paese, quali sono le ragioni di tali difficoltà?

Mentre lo stock di debito estero dello Sri Lanka si accumulava, il Paese diventava più vulnerabile, perché le esportazioni ristagnavano, non permettendo l’afflusso di valuta estera necessaria per il rimborso del debito. Va considerato infatti che le principali fonti di valuta estera dello Sri Lanka provengono dalle esportazioni, dal turismo e dalle rimesse dei lavoratori srilankesi all’estero, mentre il Paese fa molto affidamento sulle importazioni di materie prime, beni intermedi e beni di investimento[86].

Nel tentativo di ridurre le importazioni, il governo ha tentato di imporre alcune restrizioni, come il divieto di importazione di veicoli nel marzo 2020 senza tuttavia ottenere grandi risultati. A questo si è aggiunta poi la pandemia di Covid-19 con il conseguente forte calo del turismo e la recente invasione russa dell’Ucraina, i quali hanno avuto un forte impatto sulla fragile economia nazionale. Delle responsabilità sono da imputare anche alla politica interna dell’amministrazione Gotabaya, che ha approvato ingenti tagli delle tasse e i fallimenti riportati nella politica agricola. La somma di tutti questi problemi ha determinato l’attuale situazione in cui versa l’economia srilankese.

Recentemente, il governo ha annunciato di voler sospendere i pagamenti del debito internazionale, e a loro volta le istituzioni finanziarie cinesi hanno espresso la loro disponibilità a trovare un modo adeguato di gestire i debiti scaduti e aiutare il Paese a superare le attuali difficoltà. Secondo i dati della banca centrale[87], lo Sri Lanka ha attualmente circa 2 miliardi di dollari in riserve valutarie contro i 7 miliardi di debito totale in scadenza nel 2022. Di questi, secondo il think tank Verite Research con sede a Colombo, la Cina ha contribuito solo per il 15% del debito estero srilankese[88].

Nonostante ciò, il presidente ad interim Wickremesinghe ha dichiarato che il Paese “non può uscire da questa crisi senza la Cina”[89]. Pertanto, la disponibilità cinese a fornire una sostanziale riduzione del debito allo Sri Lanka e i negoziati con il FMI[90] per future garanzie di finanziamento saranno fondamentali per accelerare la ristrutturazione del debito, aiutando il Paese a uscire dalla sua crisi.

Come abbiamo visto, la narrazione da farsi sui prestiti elargiti dalla Cina è molto più complicata e ambigua di quanto non sia attualmente rappresentata. In conclusione, in futuro Pechino dovrà sostanzialmente ristrutturare il suo approccio con i Paesi debitori, qualora non voglia nuovamente incappare nelle accuse di trappola del debito mosse dai suoi critici.

La coercizione economica applicata da Pechino come forma di ricatto politico

Sebbene, come visto, le critiche mosse nei confronti di alcune iniziative economiche all’estero messe in atto dalla Cina, nei fatti si siano rivelate meno problematiche di come erano state descritte, ciò non significa che non rimangano delle serie preoccupazioni sull’operato cinese per cui non andrebbe affatto abbassata la guardia. Ad oggi la più grande minaccia per l’economia di un Paese è rappresentata dalla coercizione economica.

Negli ultimi decenni, la Cina ha punito i Paesi che minano le sue rivendicazioni territoriali e i suoi obiettivi di politica estera con misure come la limitazione del commercio, l’incoraggiamento al boicottaggio popolare e l’interruzione del turismo. Negli anni l’utilizzo di tale pratica è diventato un problema sempre più serio per i governi e le imprese nazionali.

Gli esperti ritengono che la Cina, tradizionalmente contraria alle sanzioni economiche, abbia implementato pratiche economiche coercitive con intensità e portata crescenti[91], in particolare dopo la riconferma di Xi Jinping alla presidenza del Paese nel 2018. Queste misure, spesso impiegate per ottenere influenza su controversie come quelle politiche o territoriali, sono aspramente criticate all’estero per il contributo che comportano alla protezione degli interessi di sicurezza cinesi. Attraverso questo tipo di attività Pechino spera inoltre di influenzare le decisioni politiche della controparte minacciando ripercussioni economiche e politiche.

Durante l’epoca della Guerra Fredda, la Cina ha denunciato categoricamente la politica delle potenze occidentali di utilizzare mezzi economici coercitivi, come l’embargo e le sanzioni nella politica internazionale, come crimini imperialisti. Dalla fine della Guerra fredda, le critiche cinesi alle sanzioni internazionali si sono gradualmente affievolite, anche se, in linea di principio, Pechino è ancora contraria a questo tipo di politiche.

Nella storia, la Cina ha utilizzato lo statecraft economico principalmente in senso positivo, fornendo benefici e assistenza per contribuire a influenzare la politica estera di altri paesi. Questo approccio politico-economico ha aiutato la Cina a sviluppare relazioni forti con i Paesi in via di sviluppo, ad aumentare il proprio status internazionale e a confrontarsi con i Paesi occidentali su questioni come i diritti umani. Tuttavia, col passare degli anni la Cina ha gradualmente cambiato il suo approccio in politica estera, dimostrandosi anch’essa pronta a utilizzare strumenti economici coercitivi nelle sue relazioni estere.

Quest’affermazione si basa su casi precedenti, come dimostra il recente ricorso di misure coercitive cinesi nei confronti della Lituania o legate ai timori per l’eventuale reazione cinese al divieto di Huawei come fornitore di 5G in molti Paesi occidentali. Sebbene l’elenco dei casi importanti di coercizione economica cinese stia crescendo, questi sono solo la punta dell’iceberg, poiché molti non vengono neppure denunciati.

Pertanto, questo cambio di atteggiamento in politica estera ci richiede di comprendere meglio gli obbiettivi di fondo e le motivazioni alla base dell’uso cinese di tali strumenti economici. L’interferenza negli affari interni ha a lungo definito le “linee rosse” del governo cinese degli ultimi decenni. Criticare la situazione dei diritti umani in Cina o indebolire le posizioni del Partito Comunista Cinese (PCC) su Taiwan o sul Tibet rappresenta uno dei fattori scatenanti delle misure sanzionatorie. Negli anni, l’elenco delle linee rosse per Pechino si è allargato, rimanendo tuttavia ancora sostanzialmente collegato alla sovranità, alla sicurezza nazionale e alle rivendicazioni territoriali (Tabella 7).

| Tabella 7. Panoramica delle linee rosse che innescano la coercizione economica cinese | |

| Linee rosse tradizionali | Nuove linee rosse |

| – Sovranità nazionale: Xinjiang, Tibet, Tawai, Hong kong – Sicurezza nazionale: Presenza militare americana nella regione del Pacifico – Dispute territoriali: Rivendicazioni contese nel Mar cinese meridionale | – La proiezione internazionale dell’immagine positiva della Cina: Investigazioni sull’origine del Covid-19 – Trattamenti riservati alle compagnie cinesi all’estero: caso di Huawei – Politiche anti-Cina attuate dagli altri Paesi |

| Fonte: Aya Adachi, Alexander Brown & Max Zenglein, “Fasten your seatbelts: how to manage China’s economic coercion”, Merics, 25 August 2022. (https://merics.org/en/report/fasten-your-seatbelts-how-manage-chinas-economic-coercion) | |

Col tempo le tattiche coercitive della Cina sono diventate sempre più sofisticate, spesso infatti si è fatto ricorso a una combinazione di metodi diversi per amplificare l’impatto[92]. Sia i governi sia le imprese di Paesi terzi sono soggetti a coercizione, e i metodi utilizzati dipendono dalla scelta del target.

Le nuove tattiche economiche coercitive della Cina hanno implicazioni potenzialmente di vasta portata, dalle sfide della catena di approvvigionamento in molti settori e industrie alla perdita di posti di lavoro e minacce all’integrità del mercato. Allo stesso tempo, a causa del loro carattere opaco e informale, la capacità di sfidare queste pratiche in forum come la WTO è reso molto difficile o semplicemente impossibile, come spesso accade.

Essendoci vari tipi di strumenti coercitivi, possiamo individuare tra quelli più comuni come i dazi alle importazioni e i divieti o restrizioni all’esportazione che interessano beni specifici, ad altri metodi più complessi che includono il taglio degli aiuti esteri, il congelamento delle attività finanziarie, la rimozione delle banche dal sistema di liquidazione SWIFT e il boicottaggio di determinati prodotti. Nel rapporto di Merics[93] si identificano le principali misure coercitive messe in atto dalla Cina negli ultimi anni, tra cui:

- Boicottaggi popolari: i beni di consumo stranieri possono essere oggetto di un boicottaggio popolare e subire un calo della reputazione o delle vendite in Cina. Sebbene tali boicottaggi possano sembrare espressioni organiche del sentimento dei consumatori, si diffondono su piattaforme social che sono attentamente orchestrate da funzionari governativi. Uno di questi esempi è il boicottaggio contro H&M, accusando l’azienda di diffondere voci infondate sulla violazione dei diritti umani nell’industria del cotone proveniente dallo Xinjiang[94].

- Restrizioni commerciali: Pechino limita spesso l’accesso estero al mercato cinese attraverso restrizioni alle importazioni in particolare di prodotti agricoli o materie prime. Le misure applicate a tal fine comprendono l’aumento delle aliquote tariffarie, l’applicazione selettiva della normativa nazionale e internazionale, l’avvio di controlli doganali mirati, il rifiuto di rilasciare licenze o l’imposizione di embarghi ufficiosi. Solo in rare occasioni la Cina ha impiegato o minacciato di applicare restrizioni all’esportazione, come nel caso delle terre rare in Giappone nel 2010.

- Restrizioni sugli investimenti: la Cina è uno dei Paesi OCSE[95] con una delle politiche maggiormente restrittive in termini di investimenti diretti esteri. Negli ultimi anni, Pechino ha sviluppato diversi strumenti di politica commerciale difensiva, tra cui l’elenco degli enti inaffidabili, la legge sulle sanzioni contro gli stranieri e la legge sul controllo delle esportazioni. Un’altra pratica utilizzata prevede l’applicazione di condizioni politiche sui finanziamenti cinesi e sui progetti di sviluppo all’estero, come ad esempio richiedere che i beneficiari di prestiti per lo sviluppo cinesi sostengano il principio di una sola Cina e si astengano dall’offrire relazioni diplomatiche a Taiwan.

- Discriminazioni amministrative: la Cina spesso utilizza arbitrariamente le sue procedure amministrative e i controlli normativi per colpire le imprese estere che operano sul suo territorio. Le misure implementate sono diverse, comprese le complicazioni con l’elaborazione doganale, l’esclusione dagli appalti, multe una tantum per “violazioni” alle normative sul lavoro o sulla sicurezza, che possono portare alla chiusura forzata delle operazioni aziendali o aumentare i costi associati agli adeguamenti per soddisfare nuovi requisiti.

- Minacce vuote: la presenza di una minaccia senza alcuna azione concreta è sufficiente per costringere un’azienda o un Paese a modificare il proprio comportamento nel timore di potenziali conseguenze. La Cina ha emesso spesso vaghi avvertimenti di “conseguenze” non specificate. Alcuni esempi importanti includono i tentativi di salvaguardare l’accesso di Huawei ai mercati delle reti 5G in Francia, Germania, Regno Unito e Stati Uniti. In questo modo, la Cina sfrutta la paura e l’incertezza degli attori stranieri per esercitare pressioni. Ciò può avvenire attraverso canali di comunicazione ufficiali come quelli diplomatici, tra cui ambasciate e ministeri, ma anche attraverso i media controllati dallo stato.

- Restrizioni turistiche: si segnala come in epoca pre-pandemia la Cina si sia distinta per essere il Paese con la maggiore spesa turistica internazionale. Riducendo i servizi di visto o annullando le operazioni di tour, il governo può limitare drasticamente il numero di viaggiatori cinesi e quindi avere un impatto sui settori del turismo, della vendita al dettaglio e dell’ospitalità in un Paese preso di mira. Il governo ha anche smesso di inviare studenti a Taiwan nel 2020 a causa delle tensioni nello Stretto[96].

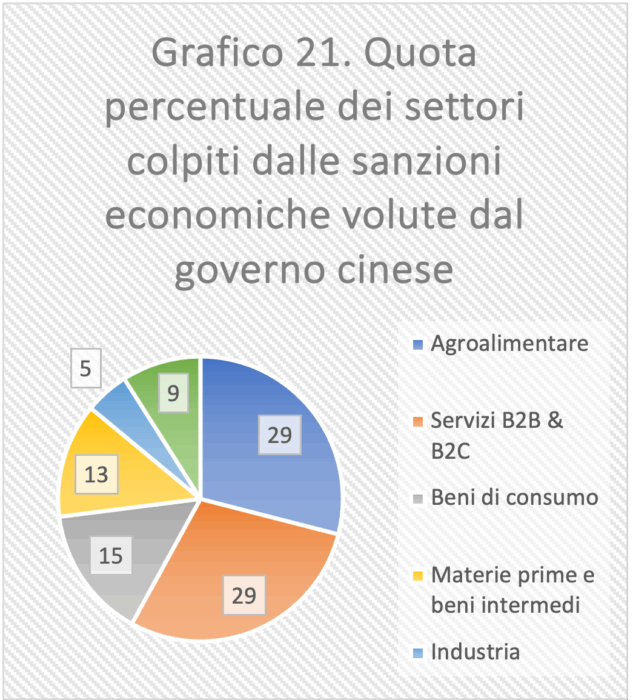

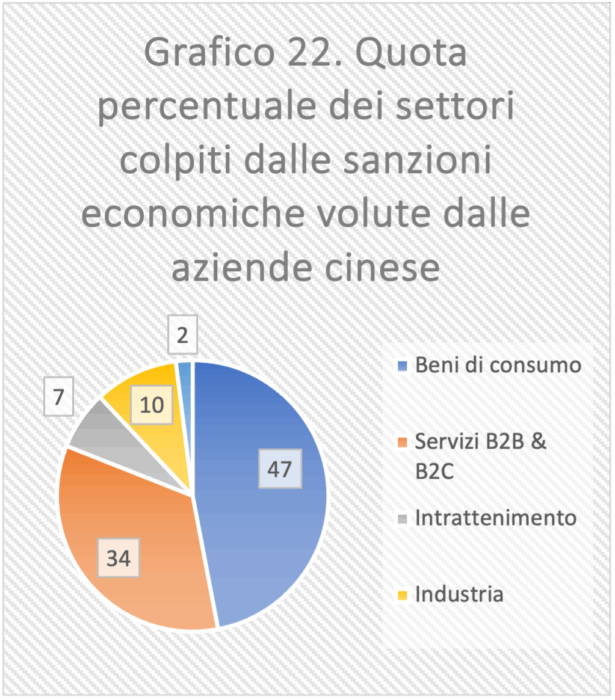

Il più delle volte la Cina prende di mira i prodotti di “industrie simboliche” che sono strettamente associate al Paese colpito. Esempi tipici includono il salmone norvegese o il vino australiano[97]. Lo stesso vale per i settori, come accadde per l’industria coreana del pop e dell’intrattenimento. Pertanto, come possiamo vedere dai grafici qui sotto, i marchi e i servizi di consumo, compresi quelli dell’intrattenimento e dell’ospitalità, sono i settori economici più inclini a essere presi di mira.

I beni di consumo sono più suscettibili ai boicottaggi popolari e ai divieti di importazione. Lo stesso vale per le materie prime importate e i prodotti agricoli che rappresentano il 18% di tutti i casi presi in esame. I produttori di beni industriali o manufatti che vanno dai veicoli ai macchinari e ai componenti elettrici hanno meno probabilità di essere presi di mira, costituendo il 10% dei casi.

Ogni volta che vengono presi di mira prodotti e servizi così facilmente identificabili che godono cioè di un’elevata visibilità pubblica, si invia un segnale alla popolazione che il governo sta intraprendendo un’azione forte contro un determinato Paese straniero. In molti casi, l’impatto delle restrizioni continua anche dopo la loro revoca e le quote di mercato dei beni e servizi interessati rimangono a livelli bassi.

I comportamenti passati della Cina mostrano come numerosi fattori abbiano contribuito ad aumentare o a diminuire la probabilità e la gravità che un settore o una determinata azienda vengano colpiti dalla coercizione economica. I fattori primari includono il livello di tecnologia di un’azienda e gli investimenti effettuati. È improbabile che le aziende straniere che producono prodotti ad alta tecnologia o difficili da sostituire vengano prese di mira. Inoltre, è altrettanto probabile che anche coloro che contribuiscono all’incremento dell’occupazione mediante investimenti locali significativi si trovino in una posizione più sicura.

Di contro, le aziende nei settori delle materie prime, dell’agricoltura, dei beni di consumo e dei servizi sono più vulnerabili. Pertanto, l’entità della loro vulnerabilità è determinata principalmente dalla loro utilità per gli interessi cinesi. Ad esempio, Pechino vedrebbe volentieri diminuire le vendite di un marchio di moda straniero, ma è improbabile che colpisca duramente un produttore di robot all’avanguardia o componenti per il settore militare. I fattori secondari includono le relazioni governative bilaterali e la visibilità del marchio. Tuttavia, l’esposizione al rischio di un’azienda cambia nel tempo, data la situazione in perenne evoluzione.

L’ultimo Paese europeo in ordine di tempo a sentire la mano pesante della coercizione economica di Pechino è stata la Lituania, che nel novembre 2021 ha aperto a Vilnius l’ufficio di rappresentanza di Taiwan. La scelta del nome Taiwan piuttosto che Taipei è stata considerata da Pechino come una violazione del principio di una sola Cina[98]. L’evento ha messo in discussione un interesse considerato centrale dal Partito Comunista Cinese, ovvero la sovranità territoriale. All’iniziativa lituana ha fatto seguito una dura presa di posizione da parte della diplomazia cinese accompagnata da misure economiche coercitive[99].

Tuttavia, poiché la Cina rappresenta solo l’1% circa delle esportazioni lituane, Pechino ha sentito il bisogno di trovare un’ulteriore leva per punire il Paese. Lo ha fatto prendendo di mira un certo numero di aziende europee che utilizzano manodopera lituana ed estendendo le sanzioni ad altri Paesi europei che intrattengono stretti rapporti economici con la Lituania. Nel dicembre 2021 Pechino ha infatti avvertito le aziende che acquistavano prodotti dalla Lituania che anche loro avrebbero potuto sperimentare delle limitazioni nelle loro relazioni commerciali con la Cina.

Queste sanzioni secondarie hanno pertanto aumentato il prezzo economico sostenuto dalle imprese nazionali. Oltre ad aumentare i costi per l’industria lituana, gli attacchi di Pechino alle altre aziende europee coinvolte rivelano un altro tratto della coercizione economica cinese, ovvero che mira ad aumentare la pressione politica indiretta sul Paese target e sugli altri Paesi che lo sostengono.

Attraverso queste misure, Pechino era convinta che l’Unione Europea avrebbe fatto pressioni sulla Lituania affinché cedesse alle richieste cinesi. Ma non è quello che è successo. Questo episodio ci fa capire la parziale inefficacia della coercizione economica cinese. Va comunque sottolineato come non vi siano dati certi sulle implicazioni derivanti dalle azioni sanzionatorie cinesi per i Paesi terzi, coinvolti indirettamente. Tuttavia, nel complesso, sembra che l’uso della coercizione economica da parte della Cina non abbia favorito i suoi interessi strategici a lungo termine, ma abbia invece avuto l’effetto opposto.

Questo è il caso ad esempio della Lituania e dell’Australia, i quali hanno vissuto entrambe delle esperienze simili. L’esperienza vissuta dai due Paesi ha avuto come controeffetto un loro avvicinamento sia economico, mediante il sostegno lituano all’Australia per raggiungere un accordo di libero scambio con l’UE, sia diplomatico attraverso l’apertura della prima ambasciata australiana a Vilnius[100].

Tuttavia, è importante anche tenere ben presente che la Cina potrebbe aver appena iniziato a fare uso di strumenti coercitivi. Avere un quadro più chiaro delle effettive vulnerabilità economiche nazionali ed europee rappresenterà senz’ombra di dubbio un passo avanti fondamentale man mano che le relazioni dell’Ue con la Cina diventano sempre più complesse e stratificate.

Lavorare insieme è fondamentale nell’era della globalizzazione, poiché l’interdipendenza è elevata e i costi della coercizione economica sono bidirezionali, avendo delle ricadute complesse anche sui Paesi terzi. Costruire relazioni a lungo termine basate sulla fiducia reciproca tra i governi è un passo importante verso la riduzione dell’uso della coercizione e la risoluzione delle controversie in modo amichevole. Rafforzare l’integrazione economica regionale per promuovere un impegno costruttivo ed evitare ulteriori tensioni sarà la chiave per far fronte a future azioni sanzionatorie cinesi.

L’analisi della Belt and Road Initiative rivela la complessità di un progetto che va ben oltre la semplice costruzione di infrastrutture, configurandosi come una strategia geopolitica multidimensionale. La BRI ha dimostrato la capacità della Cina di riposizionarsi come attore globale dominante nel finanziamento dello sviluppo, superando gli investimenti occidentali e creando nuove reti di dipendenza economica.

Il prossimo approfondimento si focalizzerà su come l’Italia si posiziona in questo complesso scenario geopolitico. Analizzeremo l’attuale panorama economico italiano e la sua vulnerabilità agli investimenti esteri, l’evoluzione del quadro normativo nazionale dalla golden share al golden power per la protezione degli asset strategici, e il ruolo cruciale dell’intelligence economica nella salvaguardia del know-how industriale e nella promozione della competitività nazionale.

Per approfondire ulteriormente questi temi e accedere a analisi esclusive sui rapporti Italia-Cina, scarica gratuitamente il white paper di Matteo Marras dal titolo “La difesa dell’interesse nazionale e gli investimenti cinesi in Italia” disponibile sul nostro sito.

Fonti:

[1] Fabio Amalfitano, “Belt and Road e retorica: l’importanza della storia”, Bridging China group, 25 gennaio 2021.

[2] Tian Guang & Chen Gang, Belt and Road vs China and the world: perspectives of the Chinese, (Atlanta: North American Business Press, 2020).

[3] James Ferguson, “Linking the Silk Roads: the Belt and Road Initiative as the driver of Eurasian integration”, China’s Eurasia Dilemmas, 31 August 2018, pag. 143-179.

[4] Le prime ZES nacquero nelle città di: Shenzhen, Zhuhai, Xiamen e Shantou.

[5] Giovanni Andornino, “Cina: le Nuove via della Seta”, Osservatorio di Politica Internazionale, n. 140, ottobre 2018, pag. 6-7.

[6] European Bank for Reconstruction and Development, “Belt and Road Initiative”.

[7] Christoph Nedopil, China Belt and Road, Investment report 2021.

[8] The Second Belt and Road Forum for International Cooperation, “Xi Jinping Chairs and Addresses the Leaders’ Roundtable of the Second Belt and Road Forum for International Cooperation (BRF)”, 28 April 2019.

[9] Christoph Nedopil, “Investments in the Belt and Road Initiative”; Shanghai, Green Finance & Development Center, FISF Fudan University, 2022.

[10] Christoph Nedopil, “Brief: China Belt and Road Initiative (BRI) Investment Report h1 2022”, 24 July 2022.

[11] Yiping Huang, Understanding China’s belt and road initiative: motivation, framework and assessment, in China Economic Review, Elsevier, vol. 40, september 2016 pag 314-326.

[12] Jon Wallace & Yu Jie “What is China Belt and Road Initiative (BRI)”, Chatham House, 13 September 2021.

[13] European Bank for Reconstruction and Development, op. cit.

[14] Antonio Mura, “La nuova via della seta: i numeri di un progetto smisurato”, Cresme, 14 marzo 2019.

[15] Michele Ruta, “Three Opportunities and Three Risks of the Belt and Road Initiative”, World Bank Blogs, 4 May 2018.

[16] OECD, “China’s Belt and Road Initiative in the Global Trade, Investment and Finance Landscape”, in OECD Business and Financial Outlook, 2018, pag. 1-46.

[17] Asianews.it, “Belt and Road: paesi poveri hanno debiti per centinaia di miliardi con Pechino”, 29 settembre 2021.

[18] John Hurley, Scott Morris & Gailyn Portelance, “Examining the debt implications of the Belt and Road Initiative from a policy perspective”, in Center for Global Development, Washington DC, 2019, pp.40.

[19] Andrew Chatzky & James Mcbride, “China’s massive belt and road initiative”, Council on foreign relations, 28 January 2020.

[20] Christoph Nepodil, “Brief: China belt and road initiative investment report 2021”, Green & Finance Development Center, FISF Fudan University, 2 February 2022.

[21] Ibidem.

[22] Angel Gurria, “China Go Global”, OECD, 24 March 2014.

[23] Christoph Nepodil, “Countries of the belt and road initiative”, Green & Finance Development Center, FISF Fudan University, 2022.

[24] Ibidem.

[25] Lihuan Zou, Sean Gilbert, Ye Wang, Miquel Cabrè & Kevin Gallagher, “Moving the green belt and road initiative: from words to action”, World Resources Institute, October 2018, pp.44.

[26] Thomas Peter, “Iraq was top target of China’s belt and road in 2021”, Reuters, 2 February 2022.

[27] Andrew Chatzky & James Mcbride, “China massive Belt and Road Initiative”.

[28] Christoph Nepodil, “China Belt and Road Initiative (BRI) Investment Report 2021”.

[29] Ray Ndlovu & Antony Sguazzin, “Biggest China bank abandons 3 bilion Zimbawe coal plan”, Bloomberg, 30 June 2021.

[30] Christoph Nepodil, “China Belt and Road Initiative (BRI) Investment Report 2021”.

[31] Iraq Business News, “SANY supplies Nasiriyah international airport”, 23 November 2022.