Il ruolo della Cina nell’economia globale

Questo articolo rappresenta il secondo capitolo di una serie dedicata all’analisi dell’ascesa dell’economia della Cina e delle sue implicazioni geopolitiche globali. Il presente studio esamina il percorso di crescita della Repubblica Popolare Cinese dalle riforme di Deng Xiaoping del 1978 fino alle politiche contemporanee di Xi Jinping, analizzando come gli investimenti cinesi, la Belt and Road Initiative e le strategie di politica estera abbiano trasformato la Cina nella seconda economia mondiale, ridefinendo gli equilibri commerciali e diplomatici internazionali.

Le riforme economiche della Cina: dalla politica della porta aperta al mercato socialista

Negli ultimi decenni la Cina è stata una delle economie in più rapida crescita al mondo: il suo sviluppo può essere attribuito alle ampie riforme economiche avviate nel 1978 dal suo leader Deng Xiaoping. Questo momento ha rappresentato un importante punto di svolta: prima dell’avvio delle riforme, infatti, la Cina manteneva delle politiche che rendevano l’economia ampiamente inefficiente, stagnante e relativamente isolata dal resto del mondo.

Sotto la guida di Deng, il governo cinese iniziò a perseguire la politica della “porta aperta” con la quale adottò una posizione volta a raggiungere la crescita economica mediante l’introduzione attiva di capitali e tecnologie straniere, pur mantenendo l’impegno al socialismo.

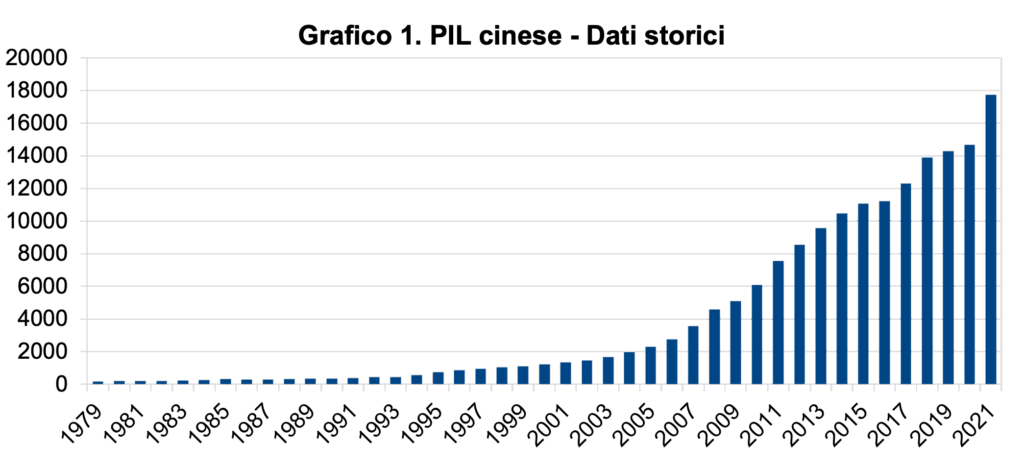

L’obbiettivo era creare un sistema economico di mercato socialista con caratteristiche cinesi, come sancito peraltro dal 14° Congresso del PCC nel 1992[1]. Dall’apertura al commercio estero e agli investimenti nel 1979, la Cina è stata tra le economie col più rapido sviluppo al mondo, con una crescita media del prodotto interno lordo (PIL) di quasi il 10% annuo fino al 2018 (grafico 1), e con oltre 800 milioni di persone uscite dalla soglia di povertà[2].

In pochi decenni, quindi, il Paese ha subito delle considerevoli trasformazioni socio-economiche diventando infine la seconda economia più grande del mondo, la prima economia se si considera il PIL in parità di potere d’acquisto (PPA), la Nazione con più afflusso di capitali esteri e il principale partner commerciale di oltre 120 Paesi, contribuendo alla crescita economica mondiale. Nonostante ciò, il percorso della Cina verso la ribalta globale non è stato certo privo di ostacoli ed è tutt’altro che completo.

A partire dal 1979, il governo cinese ha promosso lo sviluppo dell’economia mista e la nascita del settore non statale attraverso l’introduzione di sistemi di responsabilizzazione[3] (responsabily systems). Questo approccio consisteva nel delegare progressivamente il potere decisionale in capo ai singoli attori economici locali (governi locali, province, aziende, quadri del partito e famiglie) ai quali generalmente è stato consentito di operare e competere secondo i principi del libero mercato. All’interno dell’economia domestica furono intrapresi numerosi esperimenti in materia finanziaria, bancaria, gestione economica urbana e politica rurale.

La riforma agraria costituì il punto di partenza del più ampio progetto di ristrutturazione economica nazionale. Venne abolito il sistema degli appalti statali e della comune popolare, furono elargiti incentivi e liberalizzati i prezzi per la maggior parte delle tipologie di prodotti agricoli, e ciò consentì a sua volta di poter vendere una parte dei loro raccolti sul libero mercato[4]. La riforma portò il settore agricolo fuori dalla stagnazione e lo aiutò a intraprendere la strada della specializzazione e della maggiore commerciabilità.

L’obbiettivo era quello di sviluppare una coesistenza tra differenti tipi d’impresa nel Paese. Il percorso di riforme seguì pertanto un sistema a doppio binario che prevedeva la coesistenza tra due sistemi di organizzazione: uno pianificato e uno di mercato[5].

Successivamente, le autorità cinesi aprirono gradualmente il territorio al commercio internazionale attraverso la creazione delle prime quattro zone economiche speciali (ZES) nel sud-est del Paese al fine di attrarre investimenti esteri, aumentare le esportazioni e importare prodotti ad alta tecnologia[6]. Ulteriori riforme, susseguitesi negli anni, hanno cercato di decentralizzare l’attività economica, in particolare nel commercio. I cittadini furono incoraggiati ad avviare un’attività in proprio, in seguito ulteriori regioni e città costiere furono designate come zone economiche speciali.

I controlli statali sui prezzi di un’ampia gamma di prodotti furono gradualmente eliminati e la rimozione delle barriere commerciali incoraggiò la concorrenza e l’afflusso di investimenti diretti esteri[7]. In generale, le riforme economiche portarono a una maggiore efficienza dell’economia, alimentando la produzione e l’aumento delle risorse disponibili per ulteriori investimenti. In quel periodo, i fattori che influirono maggiormente sulla crescita cinese furono due: gli investimenti di capitale su larga scala, finanziati da ingenti risparmi interni e investimenti esteri e la rapida crescita della produttività. Pertanto, dall’introduzione delle riforme economiche, la Cina ha sperimentato un’economia socialista di mercato, in cui la parte a trazione statale coesiste parallelamente al capitalismo di mercato e alla proprietà privata[8].

Dopo essere entrata a far parte della Banca Mondiale nel 1980, Pechino è diventata uno dei principali beneficiari dell’istituzione, prendendo in prestito oltre 40 miliardi di dollari. Di conseguenza, la Cina ha potuto trarne un beneficio considerevole. Oltre a ricevere aiuti finanziari dalla banca, la Repubblica Popolare ha inoltre beneficiato dei suoi servizi di assistenza tecnica e delle attività di formazione del personale.

Nell’intento di proseguire il suo percorso di liberalizzazione, il governo cinese avviò ulteriori riforme volte ad allineare gradualmente il proprio sistema politico-normativo, ottemperando con relativa disponibilità alle richieste imposte dai suoi partner internazionali.

Con l’adesione alla WTO (World Trade Organization), nel Dicembre 2001, la Cina si impegnò a rispettare una concorrenza leale basata sulle regole, avendo sancito ufficialmente l’apertura cinese al libero commercio[9]. Fu in questo periodo che si sviluppò il fenomeno della delocalizzazione industriale da parte delle imprese occidentali in Cina, trasformandola nella cosiddetta “fabbrica del mondo”. Questo fenomeno fu favorito in particolare dal basso costo della manodopera, dall’abbattimento delle barriere protezionistiche e dall’assenza di norme ambientali restrittive[10].

Successivamente, in seguito all’entrata nella WTO, il governo cinese decise di armonizzare anche il proprio quadro costituzionale in relazione al nuovo contesto politico-economico. Nel 2004 furono apportati degli emendamenti alla Costituzione della Repubblica Popolare fra cui, si sottolinea, quello relativo alla protezione della proprietà privata. Pertanto, il successo delle riforme cinesi si è basato sul coordinamento della sua politica interna ed estera, volto a imparare dall’esperienza di altri Paesi, sempre nel rispetto dei propri interessi nazionali.

Più recentemente, la Cina è diventata un importante donatore dell’istituto, il quale finanzia i Paesi più poveri e in difficoltà, principalmente nel continente africano. Nell’agosto del 2022, la Cina è stata il sesto Paese donatore dietro a Regno Unito, Giappone, Stati Uniti, Germania e Francia e davanti a due membri del G7 come Canada e Italia[11].

Un ulteriore esempio di adattamento cinese alle istituzioni globali è rappresentato dal suo atteggiamento nei confronti del Fondo Monetario Internazionale (FMI). Inizialmente, pur non ricevendo dei finanziamenti, Pechino ha potuto trarre un vantaggio dalla cooperazione con l’istituto, avvalendosi regolarmente dei suoi servizi di assistenza tecnica e supervisione finanziaria.

Successivamente, la Cina, sostenuta dalla sua economia in crescita, insieme agli alti Paesi BRICS, esercitò delle forti pressioni al fine di ridistribuire le quote di voto del Fondo, per meglio rappresentare i nuovi equilibri di potere all’interno dell’ordine economico mondiale. Si giunse così alla riforma del 2008[12], che modificò le quote e i poteri di voto dei Paesi membri, adeguandole in parte al peso dei Paesi emergenti, principalmente a spese dell’Europa. La riassegnazione del diritto di voto ha fatto sì che la quota cinese salisse dal 3,9% al 6,4% del totale. Pur avendo guadagnato una quota maggiore, il peso della Cina rimane ancora inferiore rispetto alla sua reale rilevanza nell’economia mondiale.

Sebbene Pechino sia un attore attivo nelle istituzioni economiche, è stata ben attenta nel definirsi un Paese in via di sviluppo e, di conseguenza, evitare di assumersi le responsabilità dei Paesi più ricchi e sviluppati. L’insistenza cinese nell’essere trattato come un Paese in via di sviluppo è tutt’oggi una delle principali fonti di tensione nelle sue relazioni economiche con i suoi partner occidentali.

Un’ulteriore area di tensione è rappresentata dal fatto che le relazioni economiche bilaterali della Cina con altri Paesi non soddisfano sempre gli standard e le norme globali[13], e ciò, date le dimensioni del mercato cinese, ha un impatto sul regime commerciale mondiale.

È bene tenere presente, infatti, come lo sviluppo economico cinese sia strettamente legato alle sue strategie diplomatiche. Gli sforzi inerenti lo sviluppo economico, tecnologico, politico, sociale e di sicurezza internazionale della RPC rafforzano e sostengono reciprocamente la strategia di Pechino nel costruire un ambiente internazionale e regionale che accetti e supporti gli interessi cinesi.

Belt and Road Initiative: la strategia cinese per l’espansione globale

A questo proposito, l’iniziativa della One Belt, One Road, o Belt and Road Initiative (BRI) è stata inizialmente inserita nell’ambito del raggiungimento dei due obbiettivi del centenario dalla nascita del partito e della Nazione, al fine della realizzazione del “Sogno cinese”[14].

L’iniziativa, il cui scopo è aumentare la connettività, specialmente eurasiatica, rappresenta un tentativo da parte dello Stato cinese di gestire i problemi interni riguardanti l’accumulazione di capitale esternalizzando lo sviluppo su scala trans-regionale.

Per fare ciò, la Cina dispiega la sua BRI attraverso investimenti in infrastrutture, piuttosto che mediante il trapianto di un qualche retaggio culturale, l’imposizione di leggi o attraverso la trasmissione di un modello specifico di società. Ciò nondimeno, tale processo di costruzione di nuove relazioni mediante infrastrutture di capitale crea spazio per nuove forme di interdipendenze asimmetriche. Pertanto, nella misura in cui tali dipendenze possano essere sfruttate per fini strategici, la BRI svolge una funzione geopolitica oltre che di sviluppo[15].

Una tale comprensione dell’iniziativa è importante, poiché il “sogno cinese” mira a costruire una “Comunità dal futuro condiviso per l’umanità”[16]. Quest’idea è la quintessenza delle idee cinesi sulla globalizzazione e la governance globale mediante la costruzione di un nuovo tipo di relazioni internazionali caratterizzate da rispetto reciproco, equità, giustizia e cooperazione vantaggiosa per tutti.

Per raggiungere quest’obbiettivo, il governo cinese ha elaborato le seguenti strategie, che si trovano anche nel 13° Piano Quinquennale: Made in China 2025, Internet Plus, Healthy China 2030 e la Belt and Road Initiative. Per raggiungere questi obbiettivi ambiziosi vi è la necessità di catene di produzione e forniture stabili, moderne e competitive, nonché dello sviluppo economico lungo le catene del valore[17]. Per rafforzare la posizione cinese all’interno delle catene globali del valore (GVCs), le imprese fanno molto affidamento sulla cooperazione internazionale, oltre che sul sostegno del governo sotto forma di fondi o agevolazioni fiscali.

L’obbiettivo cinese nel medio e lungo periodo, è ridurre la sua dipendenza dai Paesi esteri sviluppando le proprie capacità interne e sostituendo prodotti e tecnologie straniere con prodotti cinesi. La ragione sottostante è che attualmente le catene globali del valore sono altamente specializzate e interconnesse, il che tuttavia le rende vulnerabili ai rischi globali come l’aumento del protezionismo commerciale e il blocco delle frontiere.

La pandemia da Covid-19 ha messo in luce le fragilità della rete commerciale alla base delle catene del valore globali. Le interruzioni iniziali nell’approvvigionamento di prodotti medicali essenziali, a causa dell’aumento della domanda e delle barriere commerciali erette, hanno spinto i responsabili politici di molti Paesi a mettere in discussione la dipendenza nazionale dai fornitori esteri e dalle reti di produzione internazionali.

Pertanto, si è fatta avanti l’idea di esaminare la possibilità di ristrutturare le catene industriali dei Paesi, sottolineando la necessità di maggiori input locali e regionali per garantire meglio l’autosufficienza economica nazionale. L’obbiettivo cinese non è ridurre il volume del commercio internazionale o la propria integrazione economica, ma renderla più vantaggiosa per gli interessi della Cina. Pechino intende esercitare una maggiore influenza sulla catena di approvvigionamento globale aggiungendo più valore alle sue esportazioni e riducendo i rischi di influenza straniera sulle sue importazioni.

Questa tendenza riflette la maturazione della catena di approvvigionamento nazionale cinese. La dipendenza del mondo dalla Cina, la cosiddetta “fabbrica del mondo”, è diventata evidente al culmine della pandemia. In primo luogo, il blocco cinese per combattere l’epidemia ha causato il caos nella catena di approvvigionamento globale. In secondo luogo, durante il blocco, la domanda interna di vari Paesi si è spostata dalla richiesta di servizi alla produzione di manufatti, con conseguente aumento dell’inflazione. Di conseguenza, i legami economici della Cina con il resto del mondo stanno cambiando silenziosamente.

Le imprese hanno iniziato a spostare i loro centri di produzione dalla Cina ad altri Paesi asiatici, ma ciò potrebbe richiedere anni prima che il trasloco si concretizzi. Pechino continuerà tuttavia a stare al passo con le principali tendenze globali, auspicabilmente svolgendo il ruolo di potenza responsabile e dando un contributo positivo alla stabilità mondiale, nonché alla prosperità economica. Gli obbiettivi futuri del partito sono infatti la creazione di una società sostenibile, innovativa e internazionale, aumentando al contempo la cooperazione e l’integrazione coi Paesi terzi[18]. Di conseguenza, per raggiungere questi suoi obbiettivi, Pechino ha l’obbligo di contribuire allo sviluppo internazionale.

L’ascesa economica cinese e il crescente scetticismo sulle sue politiche economiche

La Cina è sempre più al centro della politica mondiale. Quasi nessun’altra performance politica globale suscita tante speranze e paure come quella della Repubblica popolare cinese. In tre decenni, la Cina è passata dall’essere un Paese in via di sviluppo, amaramente povero e in crisi a una delle principali potenze economiche globali. Il tempo della politica estera celata della Cina è finito.

Quella politica infatti è stata dettata per anni dal motto di Deng Xiaoping “attendere il proprio tempo e nascondere le proprie capacità” (in cinese: Tāoguāng yǎnghuì[19]). Nel mondo occidentale, la forte crescita dell’economia cinese è vista con sospetto e il sospetto, a sua volta, si trasforma rapidamente in paura. La Cina ora è molto più assertiva nella politica internazionale. Nel suo rapporto dell’ottobre 2017 al 19° Congresso del Partito Comunista Cinese, il presidente Xi Jinping ha dichiarato che entro il 2050 la Cina sarà “diventata un leader globale in termini di forza nazionale composita e influenza internazionale”[20].

In quell’occasione, il presidente Xi ha inoltre affermato che la Cina vuole promuovere un nuovo tipo di relazioni internazionali e che Pechino svolgerà un ruolo attivo nelle riforme e nello sviluppo del sistema di governance globale. La domanda che dovremmo porci quindi è la seguente: in che misura i legami della Cina con l’economia globale si traducono in influenza politico-economica per gli altri Paesi?

Per rispondere a questa domanda, dobbiamo capire l’essenza del rapporto tra la Cina e il mondo esterno. L’azione internazionale cinese è un’estensione della sua politica interna[21]. L’agenda internazionale di Pechino è quindi incomprensibile se non si tiene conto delle sue priorità interne. La sua priorità assoluta, non dichiarata, è la continuazione illimitata del potere del Partito Comunista.

Ciò ci porta alla seconda priorità, ovvero la stabilità sociale che è possibile solo se la popolazione è soddisfatta e non ha motivo di protestare. La soddisfazione delle persone può essere raggiunta solo se l’economia continua a crescere in modo esaustivo, non solo quantitativamente ma anche qualitativamente. Ma la Cina non può garantire questo obbiettivo da sola. Per crescere, ha bisogno del mondo esterno.

Le relazioni economiche con la Cina assumono quindi una connotazione politica. In altre parole, i Paesi che fanno affari con la Cina aiutano anche il Partito Comunista a rimanere al potere. Come risultato della sua rapida integrazione economica con praticamente tutte le regioni del mondo, la Cina ha sviluppato interessi di portata sempre più globale. L’espansione commerciale e il potere diplomatico cinese guidano una serie di società cinesi, dalle reti ferroviarie e autostrade in Africa e America Latina ai porti e alle centrali elettriche in costruzione nell’Europa orientale e nell’Asia meridionale.

I piani cinesi si manifestano più chiaramente in Asia. La Cina ha una dipendenza economica ineguale con il suo vicinato: esiste pertanto una struttura core-periferia relativamente ovvia nella quale la Cina occupa una posizione dominante nella rete commerciale periferica, e la sua influenza economica continua a crescere.

La Cina ha superato gli Stati Uniti come principale partner commerciale nel continente asiatico. Dal 2011 la Repubblica Popolare è diventata il primo mercato di sbocco per il Sud-est asiatico. Secondo le statistiche dell’Amministrazione generale delle dogane, nel 2020, il volume del commercio estero cinese valeva 4,65 mila miliardi di dollari, con un aumento dell’1,5% su base annua. Le esportazioni sono cresciute del 3,6% per un totale di 2,59 trilioni di dollari, mentre le importazioni sono diminuite dell’1,1% a poco più di 2 trilioni di dollari. Complessivamente, la Cina ha registrato un surplus commerciale di 535 miliardi di dollari[22].

Con i suoi vicini, le importazioni e le esportazioni totali della Cina valgono circa 288,4 miliardi di dollari. Tra i vicini della Cina, il Vietnam con 182,4 miliardi di dollari ha il più grande volume di scambi, seguito dalla Russia con 105,1 miliardi di dollari e dall’India con 84,1 miliardi di dollari. La Cina ha un surplus commerciale con 11 dei suoi 14 vicini: Laos, Mongolia e Russia sono le uniche eccezioni.

L’interscambio commerciale tra la Cina e l’Associazione delle Nazioni del Sud-Est Asiatico (ASEAN) è passato da 8,36 miliardi di dollari nel 1991 a 878 miliardi di dollari nel 2021[23]. La Cina ha accordi di libero scambio con quattro dei suoi vicini: Myanmar, Laos e Vietnam nell’ambito dell’accordo di libero scambio Cina-Asean e del partenariato economico globale (RCEP) e il Pakistan nell’ambito dell’accordo di libero scambio Cina-Pakistan[24].

Oggi, circa la metà del commercio cinese è costituito da scambi intra-regionali. Pechino ha superato Washington come principale partner commerciale di Hong Kong, Taiwan, Corea del Sud e Giappone. Non solo i legami commerciali tra Cina e Asia fioriscono, ma anche gli investimenti reciproci sono cresciuti enormemente negli ultimi anni. Al contrario, gli afflussi dagli Stati Uniti e dall’Europa sono diminuiti, ma gli investimenti regionali hanno continuato ad aumentare con l’aumento dei flussi dai Paesi dell’ASEAN.

Singapore, Isole Vergini, Corea del Sud, Isole Cayman, Giappone, Germania e Stati Uniti sono tra i maggiori investitori[25]. Tuttavia, nella regione asiatica, in generale, persiste ancora una tendenza a fare affidamento sulla Cina per l’economia, ma a guardare agli Stati Uniti per la sicurezza.

Pertanto, i risultati e gli indicatori economici riflettono il peso dell’economia cinese nel continente asiatico, ma non possono essere semplicemente collegati alla capacità della Cina di dominare gli affari nell’area, né possono essere letti come diretta influenza cinese. Ciò nondimeno, le ambizioni cinesi vanno ben oltre il suo vicinato più prossimo. I suoi obiettivi in tal senso variano chiaramente a seconda dei tipi di attività, settori e aree geografiche.

Gli obiettivi della RPC nella promozione dei legami economici con l’estero rientrano in tre grandi categorie: avanzamento della politica estera della RPC e dei suoi obiettivi strategici; rafforzamento dell’economia nazionale e infine promozione degli interessi commerciali delle sue aziende.

Queste categorie, inoltre, non si escludono a vicenda. L’iniziativa della BRI, ad esempio, sembrerebbe rientrare in tutte e tre le categorie. Inizialmente finalizzato alla costruzione o alla ricostruzione di infrastrutture in tutto il continente eurasiatico, il piano sottolinea che la portata dell’iniziativa si estenderà ben oltre la costruzione di infrastrutture.

Ad esempio, include sforzi per promuovere una maggiore integrazione finanziaria e l’uso da parte di Paesi stranieri della valuta cinese, riducendo le barriere commerciali e favorendo gli investimenti nella regione, nonché per creare di una Via della Seta digitale che colleghi le reti tecnologiche regionali dell’informazione e della comunicazione. Data la più ampia definizione di BRI avanzata nel 2017, alcuni analisti hanno descritto l’ambizione della Cina come “più alta, più aggressiva e opportunistica a causa del relativo declino” della potenza statunitense[26]. Sebbene non sia ufficialmente supportata dalla maggior parte delle principali economie mondiali (il G7), la BRI sta guadagnando visibilità e spesso ha un forte sostegno da parte delle autorità locali dei Paesi destinatari.

La BRI mira anche a dimostrare la volontà della Cina di impegnarsi con il mondo costruendo infrastrutture e rilanciando l’economia mondiale. Tuttavia, Pechino deve ora affrontare le accuse internazionali di aver attirato i propri partner in trappole del debito attraverso investimenti mirati al sequestro dei loro beni pubblici[27].

Nell’agosto 2018, per esempio il governo malaysiano ha deciso di interrompere tre progetti sponsorizzati dalla Cina, inclusa una ferrovia pianificata da 20 miliardi di dollari. Altri osservatori affermano che la Cina spera che le sue attività economiche all’estero rafforzino, a loro volta, il soft power e lo status globale della Cina. L’idea che la RPC contribuisca beneficamente allo sviluppo nei Paesi poveri è alla base di ciò che alcuni hanno affermato essere un “modello cinese” per lo sviluppo[28]. Di fronte ai venti contrari dall’estero e alle preoccupazioni per l’aumento del debito interno, la Cina sta rivalutando l’ampiezza e il costo dei suoi investimenti globali, sebbene la sua portata rimanga ampia.

Negli ultimi anni, le attività all’estero della Cina sono state spesso interpretate come intese a far avanzare obiettivi militari strategici[29]. La connettività costruita, secondo alcuni, configura la Cina come un attore strategico centrale, da cui gli altri Paesi devono dipendere.

Ad esempio, in Europa vi è una crescente preoccupazione sull’interesse cinese in settori come l’energia, i trasporti, le strutture portuali e aeroportuali, e in particolare l’informazione e la tecnologia digitale, che porterebbero a una maggiore influenza all’interno delle società europee. In Asia centrale, l’aiuto e la presenza cinese spesso non sono visti positivamente nel contesto locale, con preoccupazioni che includono governance, ambiente, problemi di lavoro, corruzione e migrazione di massa dalla Cina.

In generale, la possibilità che le attività economiche estere aprano la strada a una potenza geostrategica, una pratica plausibilmente “normale” per una potenza in ascesa, ha suscitato profondi sospetti al di fuori della Cina. Tali timori hanno spinto i leader cinesi a offrire continue rassicurazioni, non solo riaffermando la strategia “win-win”, ma anche ripetendo l’affermazione ufficiale secondo cui la Cina “non cercherà mai l’egemonia o si impegnerà nell’espansione”[30].

Come accennato all’inizio, il ruolo dominante della Cina negli affari mondiali si basa sui suoi bisogni interni. Allo stesso tempo, sta entrando in nuovi mercati, creando nuova domanda per i suoi manufatti in un contesto di rallentamento della crescita interna. Il Partito Comunista sta proiettando la sua potenza e influenza militare in un momento in cui la sua legittimità dipende dallo sviluppo economico e dal rispetto internazionale.

Per di più, Pechino ha attuato delle politiche volte a promuovere l’uso internazionale della sua valuta nazionale, il Renminbi (RMB), al fine di introdurre gradualmente un processo in base al quale gli importatori e gli esportatori stranieri siano autorizzati a regolare le loro transazioni commerciali in RMB con i partner commerciali della Cina continentale[31].

Infine, va considerato come i legami economici possano influenzare l’opinione pubblica sulla Cina, anche per coloro che non hanno un interesse diretto in quei legami. Un tale effetto potrebbe manifestarsi attraverso due ampi processi. In primo luogo, i legami economici potrebbero alterare la percezione pubblica della Cina attraverso la logica del soft power.

Questo tipo di attrazione potrebbe verificarsi, ad esempio, come conseguenza di investimenti della RPC in beni pubblici all’estero (come infrastrutture di fondamentale importanza) che a loro volta potrebbero portare a una visione più favorevole delle intenzioni cinesi[32]. In secondo luogo, va considerato come la Cina possa essere rappresentata in modo diverso all’interno di un particolare contesto a causa della dipendenza dal capitale cinese o dell’accesso al mercato cinese.

Tali effetti potrebbero derivare da investimenti nei media: le società cinesi, ad esempio, potrebbero investire nei media locali all’interno di un determinato Paese, portando a una visione più favorevole della Cina nell’opinione pubblica.

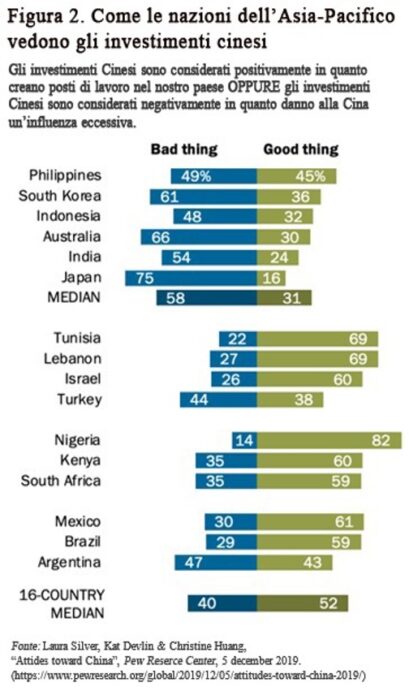

Secondo un’indagine condotta dal Pew Research Center[33] nel 2019, alla domanda specifica se gli investimenti cinesi siano da considerarsi positivi perché creano nuovi posti di lavoro nei Paesi riceventi o negativi in quanto rendono troppo influente la Cina, una mediana del 52% considera gli investimenti cinesi positivamente. Come mostrato anche dalla figura 2, al di fuori dell’Asia-Pacifico, gli investimenti dalla Cina sono visti come una buona cosa per il Paese ricevente. Circa sei intervistati su dieci accolgono con favore gli investimenti cinesi in Nigeria, Tunisia, Libano, Messico, Israele, Kenya, Sud Africa e Brasile.

Secondo un’indagine condotta dal Pew Research Center[33] nel 2019, alla domanda specifica se gli investimenti cinesi siano da considerarsi positivi perché creano nuovi posti di lavoro nei Paesi riceventi o negativi in quanto rendono troppo influente la Cina, una mediana del 52% considera gli investimenti cinesi positivamente. Come mostrato anche dalla figura 2, al di fuori dell’Asia-Pacifico, gli investimenti dalla Cina sono visti come una buona cosa per il Paese ricevente. Circa sei intervistati su dieci accolgono con favore gli investimenti cinesi in Nigeria, Tunisia, Libano, Messico, Israele, Kenya, Sud Africa e Brasile.

Al contrario, tra i Paesi vicini della Cina, la maggior parte vede gli investimenti cinesi con scetticismo. Circa la metà o più in ogni Nazione dell’Asia-Pacifico intervistata afferma che gli investimenti cinesi sono una cosa negativa in quanto concedono alla Cina troppa influenza. Questo varia dal 75% dei giapponesi al 48% degli indonesiani.

In definitiva, l’impatto politico dell’ascesa economica cinese dipenderà non solo dalle intenzioni e dai meccanismi messi in campo dalla Repubblica Popolare, ma anche da come queste azioni vengono intese e accolte all’estero. Considerando il modello di sviluppo cinese, modi di pensare troppo ristretti o rigidi non ci aiuteranno certo a comprendere e rispondere a realtà importanti e problemi complessi.

Pertanto, dovremmo liberarci dai vincoli di pensiero e dagli stereotipi, al fine di comprendere meglio l’evoluzione del ruolo internazionale cinese, affinché la Cina possa avere un ruolo nel consolidare, piuttosto che minare, la sostenibilità economica dei paesi riceventi.

Panoramica sull’economia cinese

Come già detto in precedenza, la Cina è la seconda economia più grande al mondo, il più grande esportatore e il Paese con le maggiori riserve di valuta estera del mondo. Tuttavia, negli ultimi anni la sua crescita economica è rallentata a causa di vari fattori interni, tra cui: la diminuzione della produttività, il decremento dei ritorni sugli investimenti, i problemi del settore immobiliare, la sostenibilità ambientale e la diminuzione della crescita della forza lavoro.

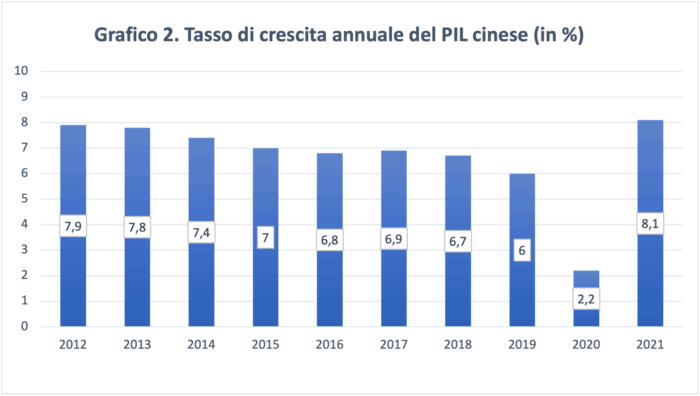

Vanno considerati inoltre alcuni fattori esterni, come la guerra commerciale con gli Stati Uniti[34] e la pandemia da Covid-19. Pertanto, nonostante la Cina abbia uno dei PIL in più rapida ascesa al mondo, la sua crescita economica è stata fortemente rallentata, attestandosi al 2,3% nel 2020 rispetto al 6% del 2019, a causa della pandemia di Covid. Il grafico 2 ci mostra il tasso di crescita annuale del PIL dell’economia cinese dal 2012 al 2021.

Nel 2021, tuttavia, il PIL cinese ha raggiunto 114 trilioni di yuan, circa 18 mila miliardi di dollari americani, secondo il National Bureau of Statistics[35]. L’economia del Paese ha sovraperformato gli obiettivi del governo con una crescita complessiva dell’8,1%, rispetto al 6% preventivato.

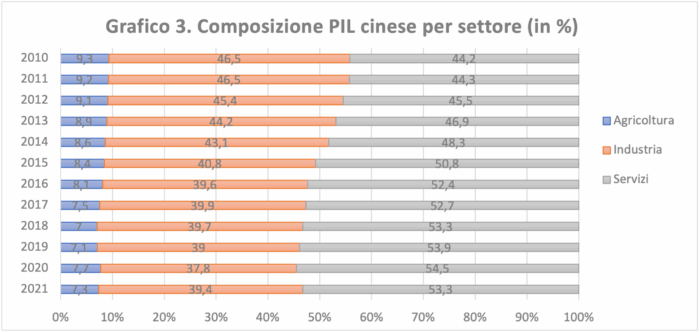

Nuovi settori come l’e-commerce e i servizi finanziari online hanno avuto un forte impatto in un’economia dominata da settori orientati all’esportazione. Il grafico 3 ci mostra invece l’annuale composizione del PIL cinese per settore. Come possiamo notare, la Cina ha un’economia altamente dominata principalmente dai settori del manifatturiero e dei servizi.

Tra questi, nel 2021, il valore aggiunto dell’industria primaria è stato di 8.308,6 miliardi di yuan, pari al 7,3% del PIL; il valore aggiunto dell’industria secondaria è stato di 45,090,4 miliardi di yuan, pari al 39,4% del PIL; il valore aggiunto del settore terziario è stato di 60.968 miliardi di yuan, con una percentuale pari al 53,3% del totale. Il settore agricolo, un tempo dominante, si è ridotto dal 9,3% al 7,7% del PIL del Paese nello stesso arco di tempo[36].

Si stima che tale settore abbia impiegato il 24,7% della popolazione attiva nel 2021, sebbene solo il 15% del suolo cinese (circa 1,2 milioni di km²) sia arabile. Sebbene l’agricoltura contribuisca ora a meno dell’8% del suo PIL, la Cina rimane il più grande produttore agricolo mondiale, seguita dall’India[37]. Il Paese asiatico è il principale produttore mondiale di cereali, riso, cotone, patate e tè.

Il settore industriale ha contribuito a circa il 39,4% del PIL cinese e ha impiegato il 27% della popolazione nel 2021. La Cina è diventata una delle destinazioni preferite per l’esternalizzazione di unità manifatturiere globali grazie al suo mercato del lavoro a basso costo[38].

Va sottolineato come la Cina sia il leader mondiale nella produzione industriale, compresa l’estrazione mineraria e la lavorazione dei minerali, i metalli lavorati, il cemento, il carbone, i prodotti chimici e i fertilizzanti. È anche leader nella produzione di macchinari, armamenti, tessili e abbigliamento. Inoltre, la Repubblica Popolare è anche uno dei principali produttori di beni di consumo, alimenti trasformati e apparecchiature per le telecomunicazioni. È anche un fornitore in crescita di automobili, treni e relative apparecchiature, navi, aerei e veicoli spaziali, inclusi i satelliti[39].

La quota del settore dei servizi nel PIL è del 53,3% e nel 2021 ha impiegato circa il 47% della forza lavoro. Possiamo notare come tale settore, abbia raddoppiato la sua quota di produzione economica negli ultimi due decenni per rappresentare il 53,3% del PIL nel 2021, superando il settore industriale nel 2013. Tuttavia, nonostante la quota di PIL del settore sia cresciuta negli ultimi anni, il settore dei servizi nel suo complesso, gravato da monopoli pubblici e normative restrittive, non è progredito ulteriormente.

Esso comprende, tra gli altri: trasporto, deposito e spedizione, commercio all’ingrosso e al dettaglio, servizi alberghieri e di catering, servizi finanziari e immobili. Tuttavia, va sottolineato come nonostante la sua rapida crescita, il settore dei servizi cinese rappresenti una quota del PIL molto inferiore rispetto ai servizi negli Stati Uniti, che nel 2018 ammontavano a quasi il 78% del PIL statunitense[40].

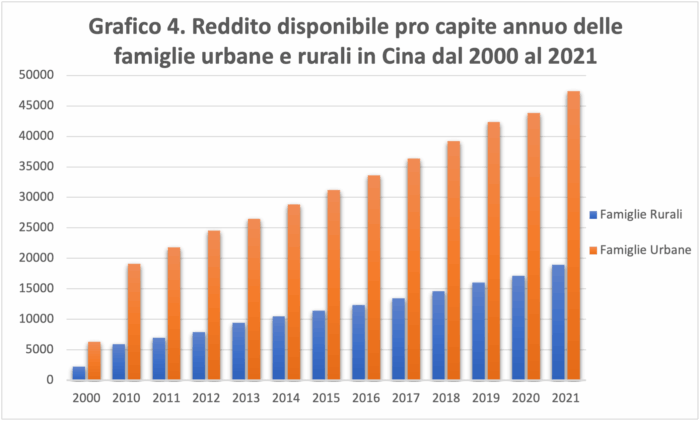

I consumi privati giocano un ruolo sempre più importante nella crescita economica cinese. Sebbene la spesa per i beni di consumo sia diminuita del 3,9% nel 2020 a causa delle incertezze economiche causate dal Covid, la pandemia ha avuto come conseguenza l’incremento di utilizzo delle piattaforme di e-commerce cinesi.

Negli ultimi anni, i consumi privati sono stati alimentati, da un lato da una maggiore spesa per prestazioni sociali e aumenti salariali e, dall’altro, da misure per la creazione di posti di lavoro e tagli alle tasse. Il reddito disponibile delle famiglie rurali sta aumentando più rapidamente di quello delle famiglie urbane, anche se tuttavia permane un certo divario. Come illustrato dal grafico 4, il reddito disponibile pro capite dei residenti urbani era di 47.412 yuan, con un aumento dell’8,2% rispetto all’anno precedente, mentre il reddito disponibile pro capite dei residenti rurali era di 18.931 yuan, con un aumento del 10,5%[41].

Fonte: C.Textor, “Average annual per capita disposable income of urban and rural households in China from 1990 to 2022”, Statista, 18 January 2023.

Il reddito disponibile pro capite medio dei residenti in Cina era di 29.975 yuan nel 2021, con un aumento medio del 9,35%. Nonostante ciò, la politica zero-Covid del Paese intesa a contenere la pandemia ha comportato ulteriori limitazioni all’attività aziendale, aumentando le preoccupazioni per la ripresa dell’economia. Per il 2022, il Fondo monetario internazionale ha ridotto le sue previsioni di crescita del PIL cinese al 3,3%[42], adducendo come ragioni le gravi restrizioni alla mobilità, gli sconvolgimenti del settore immobiliare e la riduzione dei dati sui consumi.

Tuttavia, è un errore vedere la crescita cinese in termini di capacità o meno di raggiungere un determinato obiettivo di PIL. Il suo adempimento dipende dalla misura in cui le autorità economiche siano in grado e disposte a utilizzare le risorse del Paese e la capacità di indebitamento per generare il reddito desiderato. Ciò che conta non è il livello di crescita desiderato, ma come tale crescita viene raggiunta.

Pechino sta cambiando modello di sviluppo, passando da una crescita quantitativa a una qualitativa[43]. In particolare, una crescita qualitativa si configura come una crescita sostenibile generata in gran parte da consumi, esportazioni e investimenti delle imprese (con l’ultimo di questi elementi volto principalmente a servire i primi due).

La Cina sta quindi ristrutturando il suo modello economico per sostenere la crescita. Il Paese sta spostando la sua attenzione verso una produzione sostenibile e avanzata per facilitare la transizione verso un’economia a basse emissioni di CO2 e facendo affidamento sui servizi e sui consumi interni per sostenere la sua crescita economica.

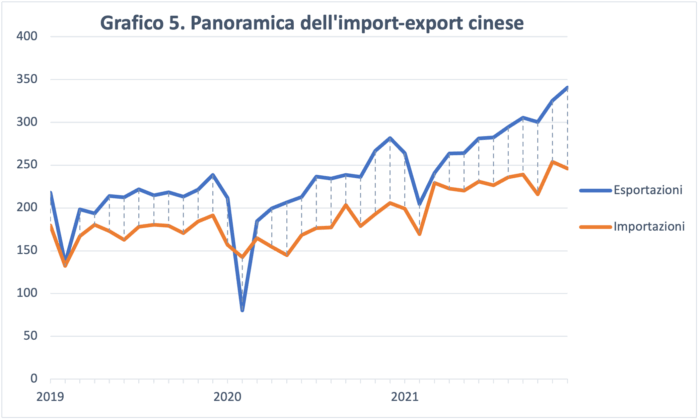

Nel 2021, inoltre, si è verificata un’importante inversione di tendenza rispetto al crollo dei consumi dell’anno precedente, insieme a un’impennata delle esportazioni (Grafico 5). Questa combinazione si è anche accompagnata a un aumento degli investimenti delle imprese.

L’ importazione e l’esportazione totali di beni per il 2021 è stata di 39.100.000 miliardi di yuan, con un aumento del 21,4% rispetto all’anno precedente. Tra questi, le esportazioni sono cresciute del 21,2% pari a 21.734,8 miliardi di yuan e le importazioni sono aumentate del 21,5%, pari a 17.366,1 miliardi di yuan.

L’eccedenza di importazione ed esportazione di merci è stata di 4.368,7 miliardi di yuan, con un aumento di 734,4 miliardi di yuan rispetto all’anno precedente[44]. La forza record delle esportazioni cinesi è proseguita fino a dicembre, spingendo l’avanzo commerciale annuale a un nuovo massimo e fornendo supporto a un’economia trascinata al ribasso da una crisi del mercato immobiliare e sporadici focolai di Covid. Le esportazioni a dicembre sono state di 340,5 miliardi di dollari, mentre le importazioni, nello stesso mese, sono state di 246 miliardi di dollari, segnando un surplus commerciale di 94,5 miliardi per il mese.

Tabella 1.

| Esportazioni cinesi per categoria nel 2021 | Importazioni in Cina per categoria nel 2021 | ||||

| Prodotto | Valore in USD | Percentuale sul totale | Prodotto | Valore in USD | Percentuale sul totale |

| Apparecchiature elettriche, elettroniche | 898,96 miliardi | 27% | Apparecchiature elettriche, elettroniche | 668,66 miliardi | 25% |

| Macchine, reattori nucleari e caldaie | 547,59 miliardi | 16% | Combustibili minerali, oli, prodotti di distillazione | 402,62 miliardi | 15% |

| Mobili, Prefabbricati, Insegne Luminose | 139,48 miliardi | 4,1% | Scorie e ceneri di materiali | 272,76 miliardi | 10% |

| Plastica | 131,07 miliardi | 3,9% | Macchine, reattori nucleari e caldaie | 231,21 miliardi | 8,6% |

| Veicoli diversi dal materiale rotabile ferroviario o tramviario | 120,02 miliardi | 3,6% | Apparecchi medici, ottici, tecnici e fotografici | 109,17 miliardi | 4,1% |

| Giocattoli, giochi, articoli sportivi | 101,85 miliardi | 3% | Veicoli diversi dal materiale rotabile ferroviario o tramviario | 86,39 miliardi | 3,2% |

| Apparecchi medici, ottici, tecnici e fotografici | 97,49 miliardi | 2,9% | Plastica | 82,83 miliardi | 3,1% |

| Articoli di ferro o acciaio | 95,51 miliardi | 2,8% | Pietre preziose, perle, monete e metalli preziosi | 77,42 miliardi | 2,9% |

| Articoli di abbigliamento | 86,46 miliardi | 2,6% | Rame | 66,09 miliardi | 2,5% |

| Prodotti chimici e organici | 82,58 miliardi | 2,5% | Prodotti chimici e organici | 60,22 miliardi | 2.2% |

| Altro: | 1158 miliardi | 31,6% | Altro: | 629,42 miliardi | 23,4% |

| Fonte: China Imports by category. (https://tradingeconomics.com/china/imports-by-category). China Exports by category (https://tradingeconomics.com/china/exports-by-category) | |||||

Dai dati sul commercio estero cinese, (Tabella 1) si rileva che nel 2021 l’industria elettromeccanica è stata la più grande industria nelle esportazioni cinesi e un importante pilastro che ha guidato la ripresa delle esportazioni cinesi. I principali prodotti esportati in questa categoria includono apparati elettronici, ovvero: sistemi di trasmissione per radiotelefonia, macchine e unità automatiche per l’elaborazione dati, circuiti elettronici integrati, micro e nano-elettronica.

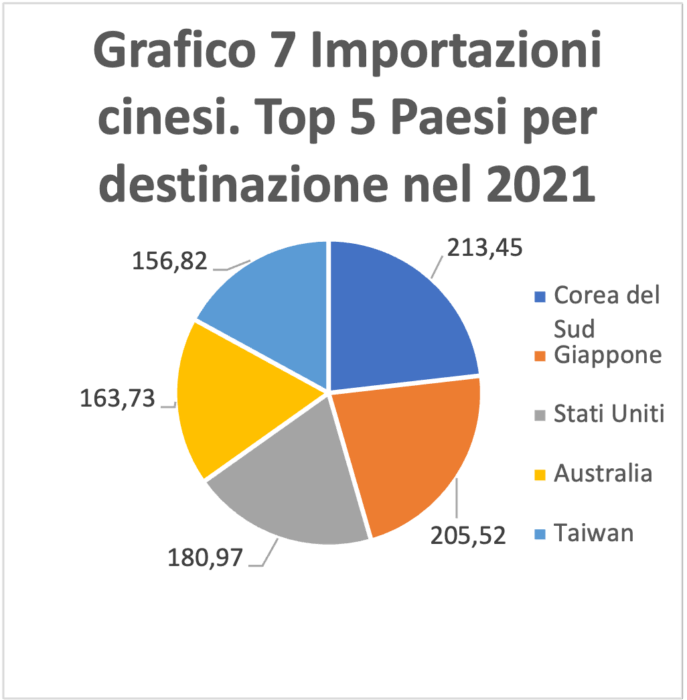

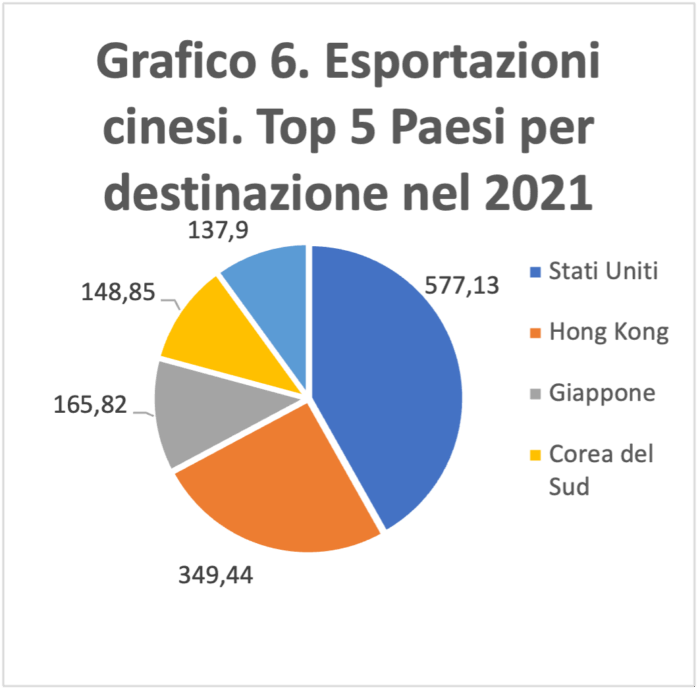

Nel frattempo, i suoi principali prodotti di importazione includono circuiti integrati elettronici e microassiemi, oli di petrolio, minerali di ferro, gas di petrolio e veicoli a motore. Inoltre, come raffigurato nei grafici 6 & 7, i principali partner commerciali della Cina sono: Stati Uniti, Hong Kong, Giappone, Corea del Sud, Vietnam, Australia e Germania. Secondo la dogana cinese, le esportazioni negli Stati Uniti sono state guidate dalla domanda di prodotti come laptop, smartphone, elettrodomestici e vestiti.

Fonte: elaborazione a cura dell’autore su dati UN Comtrade.

Allo stesso tempo, Pechino ha subito un duro colpo sul settore immobiliare e ha frenato la crescita degli investimenti in infrastrutture. Nell’intero 2020, gli investimenti diretti esteri (esclusi i settori bancario, mobiliare e assicurativo) sono ammontati a 173,5 miliardi di dollari USA.

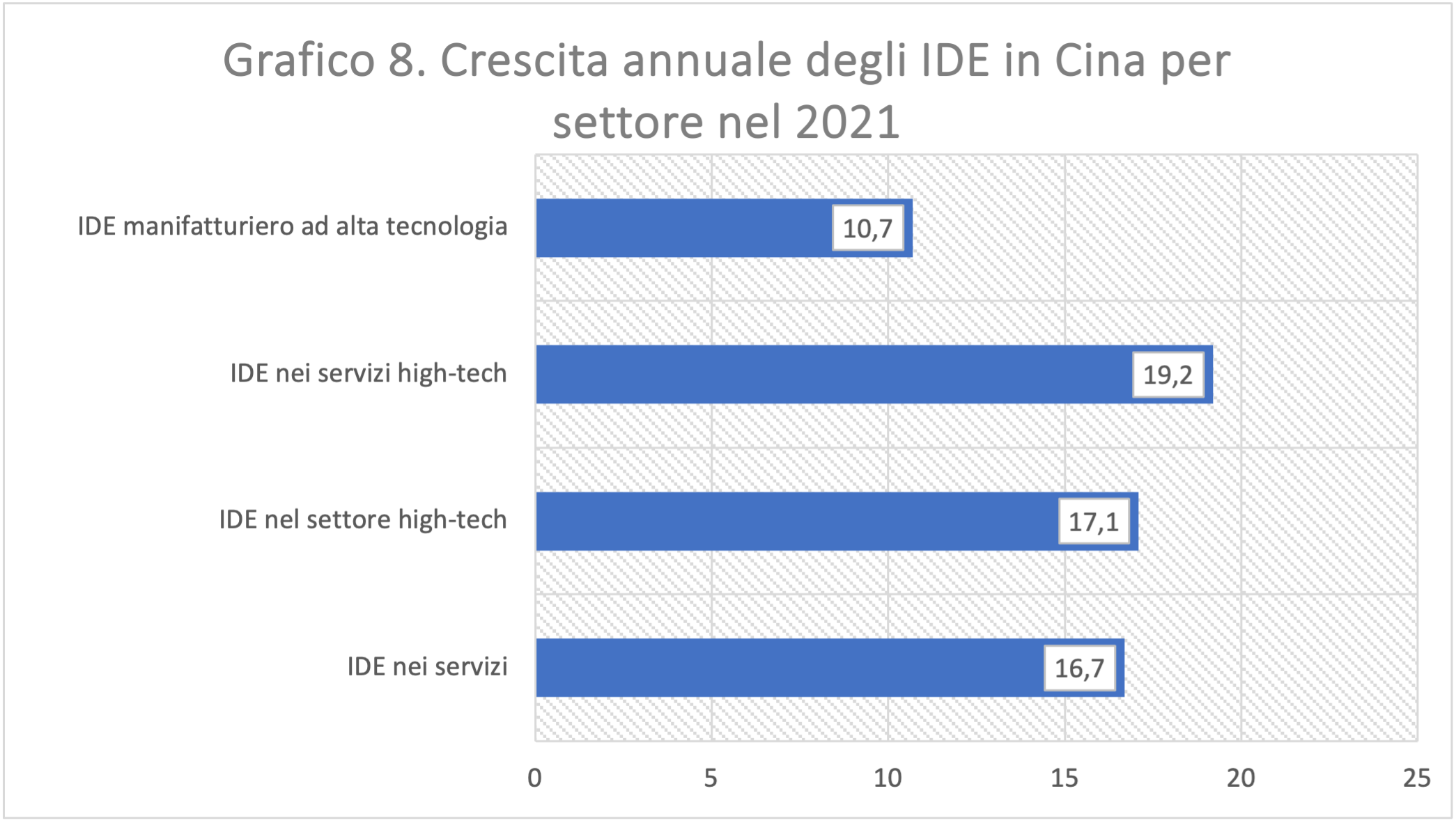

Tra questi, i Paesi lungo la rotta “Belt and Road” hanno investito direttamente in Cina, l’importo degli investimenti diretti in Cina è stato di 11,2 miliardi di dollari. Nel 2021, invece, la robusta crescita degli IDE in Cina è stata alimentata dai forti investimenti nei settori dei servizi e dell’alta tecnologia. L’afflusso totale di IDE nel settore dei servizi è aumentato del 16,7%, pari a 142,77 miliardi di dollari americani. Gli IDE high-tech hanno continuato a sovra performare, con il settore che ha visto la produzione high-tech aumentare del 10,7% e i servizi high-tech del 19,2%[45] (Grafico 8).

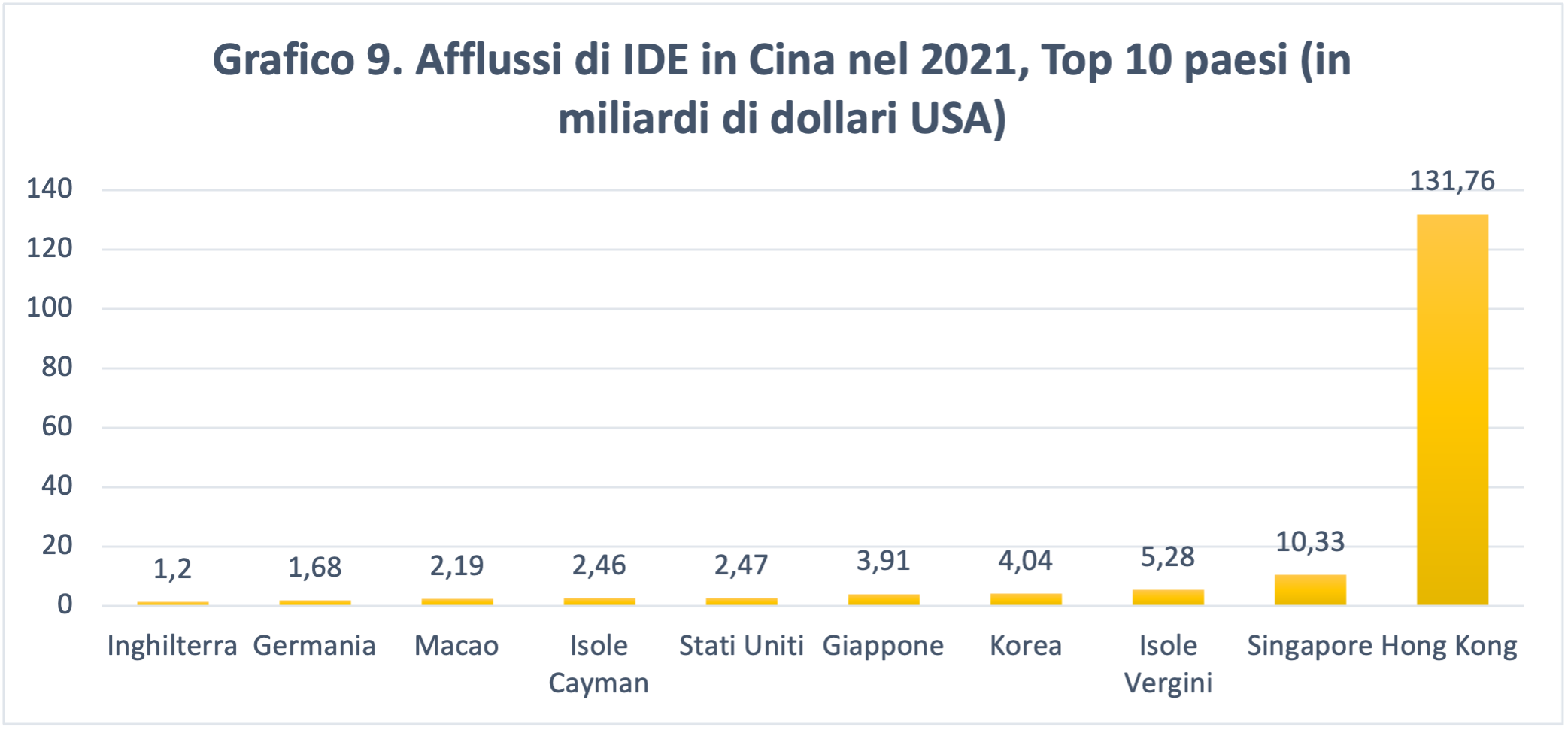

Hong Kong è stata a lungo la principale fonte di IDE nella Cina continentale negli ultimi quattro decenni, rappresentando oltre la metà del valore complessivo, poiché la città funge da canale principale per collegare denaro e tecnologia stranieri. Nel 2020, Hong Kong ha contribuito per il 70,8% all’uso effettivo degli investimenti esteri in Cina (Grafico 9).

Il 2021 ha visto una forte ripresa globale dei flussi di investimenti diretti esteri rispetto ai livelli eccezionalmente bassi del 2020. Secondo la Conferenza delle Nazioni Unite sul commercio e lo sviluppo (UNCTAD), i flussi di investimenti diretti globali sono rimbalzati del 77% superando i livelli pre-pandemia. La Cina ha infatti registrato un record di 179 miliardi di dollari di afflussi, un aumento del 20% rispetto al precedente anno, trainato da forti IDE nei servizi[46].

Gli investimenti globali cinesi hanno rappresentato un’eccezione a questa tendenza e si sono bloccati nel 2021. Secondo le statistiche ufficiali cinesi, gli investimenti non finanziari in uscita della Cina sono aumentati del 3% solo nel 2021, pari complessivamente a 114 miliardi di dollari.

Il fatto che gli investimenti diretti esteri in uscita globali della Cina non si siano ripresi è dovuto a diversi fattori: l’attività di investimento all’estero della Cina era in calo dal 2016, a causa dei vincoli interni sui flussi di capitali in uscita e dell’inasprimento del controllo sugli investimenti cinesi all’estero[47]. Inoltre, la mancanza di una ripresa è probabilmente legata anche all’adesione della Cina a una strategia zero-Covid, che ha ostacolato i viaggi transfrontalieri e quindi le attività di negoziazione.

Venendo ai giorni nostri, l’economia cinese ha realizzato una crescita positiva nel secondo trimestre del 2022 nonostante i venti contrari, come il conflitto russo-ucraino e la politica zero-Covid, grazie alle forti politiche di stimolo attuate dopo il crollo dei principali indicatori economici nell’aprile 2022[48].

Il governo cinese ha intensificato le misure di stimolo per rilanciare la sua economia, esortando il sistema finanziario del Paese a sostenere il settore privato, attuando politiche fiscali preferenziali, tagliando le tasse e aumentando la spesa pubblica e gli investimenti per sostenere indirettamente l’economia reale.

Secondo il National Bureau of Statistics, il PIL della Cina nel primo semestre è stato di 56.264,2 miliardi di RMB, circa 8.327,1 miliardi di dollari USA, in aumento del 2,5% su base annua a prezzi costanti. Per settore, il valore aggiunto del settore primaria è stato di 2.913,7 miliardi di RMB, circa 431,2 miliardi di dollari, in aumento del 5,0% su base annua; il settore secondario ha registrato 22.863,6 miliardi di RMB, pari a 3383,8 miliardi di dollari, in crescita del 3,2% su base annua; mentre il terziario ha registrato 30.486,8 miliardi di RMB, pari a 4512,0 miliardi di dollari, in crescita dell’1,8% su base annua[49].

La politica d’investimento: I settori nei quali Pechino investe maggiormente

La crisi economica e la successiva pandemia sanitaria globale hanno avuto un impatto significativo sul mercato degli investimenti esteri, influenzando l’economia e il commercio mondiale[50]. L’aumento del protezionismo commerciale ha esacerbato questo impatto, soprattutto in termini di investimenti esteri diretti in uscita nei Paesi in via di sviluppo. Dall’attuazione della sua politica di riforma e apertura nel 1978, la Cina ha raggiunto un tasso medio annuo di crescita economica superiore al 9%.

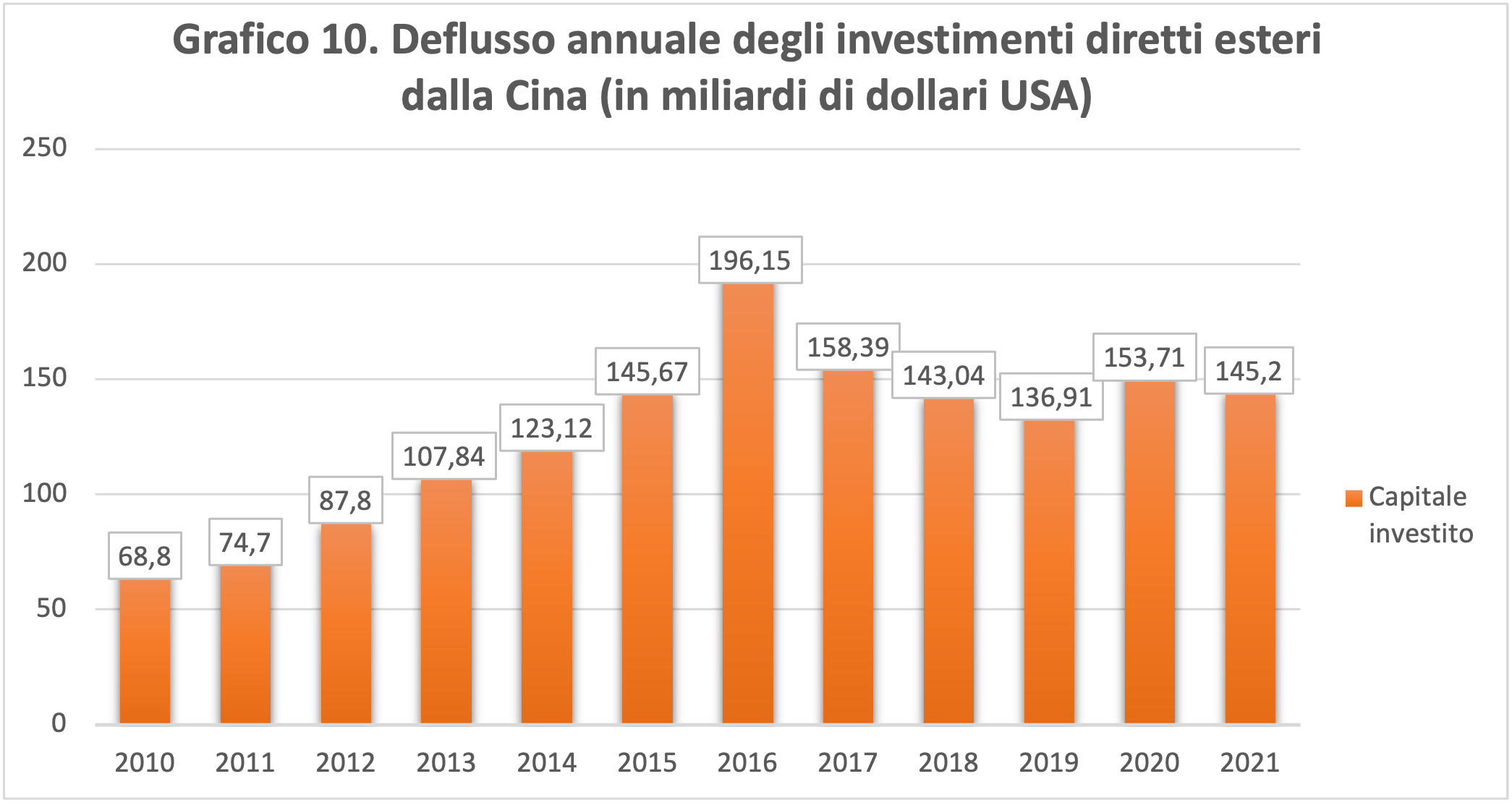

Spinta in parte dalla strategia “Going Out” di Pechino e successivamente dalla BRI, che incoraggiano gli investimenti nei mercati esteri, negli ultimi anni le aziende cinesi hanno attivamente ampliato la loro presenza all’estero. Gli investimenti offrono alla Cina l’opportunità di rafforzare l’economia nazionale e sfruttare la sua forza economica per aumentare la propria influenza all’estero. Sullo sfondo di queste misure politiche, gli investimenti diretti esteri cinesi sono aumentati costantemente, raggiungendo il massimo storico di 196,1 miliardi di dollari nel 2016, con un aumento del 34,7% rispetto all’anno precedente.

Il grafico 10 ci mostra come, dopo aver raggiunto il picco nel 2016, gli investimenti diretti esteri della Cina abbiano iniziato a diminuire. Il forte calo degli IDE dal 2017 è stato principalmente il risultato di misure di regolamentazione più rigorose adottate dal governo cinese per porre un freno ai deflussi di capitali e al deprezzamento dello yuan, richiedendo un’ispezione preventiva. Il governo cinese ha infatti rafforzato il controllo nei settori: immobiliare, sportivo, intrattenimento, film e hotel.

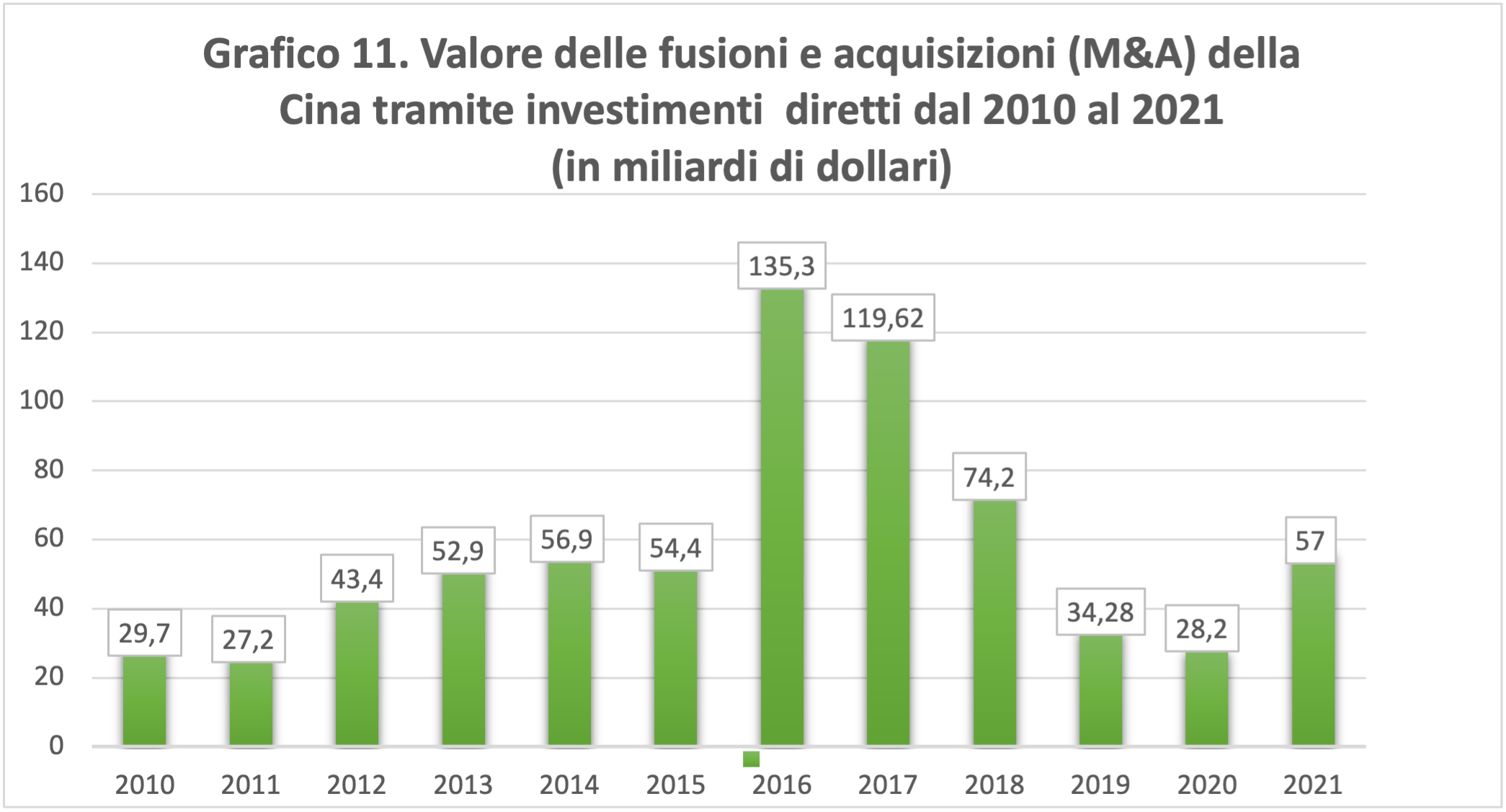

In secondo luogo, le crescenti preoccupazioni legate alla sicurezza nazionale, nei Paesi occidentali, hanno avuto un effetto frenante sui flussi di IDE provenienti dalla Cina. Questi sviluppi hanno avuto una grande influenza sugli investimenti delle imprese statali, in particolare, le fusioni e acquisizioni (M&A) esterne sono fortemente diminuite del 17,7% nel 2020 attestandosi sui 28,2 miliardi di dollari, segnando un calo per il quarto anno consecutivo (Grafico 11).

In seguito, nel 2021 sono state annunciate 516 operazioni per un valore che ha raggiunto i 57 miliardi di dollari. Per valore, i primi tre settori sono stati TMT[51], immobiliare, ospitalità e costruzioni, nonché produzione avanzata e mobilità. Per volume di accordi, i primi tre settori erano TMT, assistenza sanitaria e scienze della vita e servizi finanziari, rappresentando il 60% del totale.

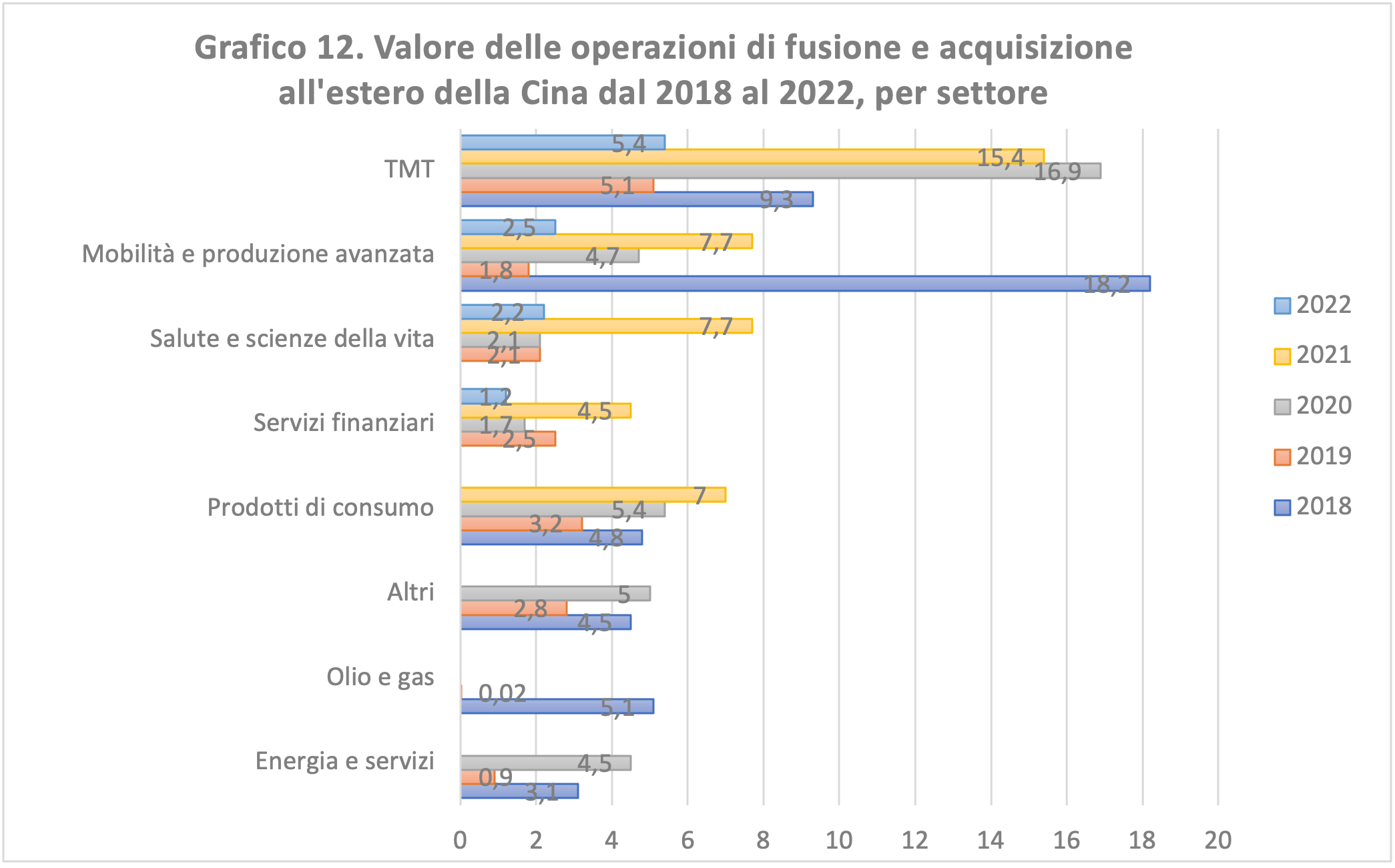

L’assistenza sanitaria e le scienze della vita sono stati gli unici settori a registrare aumenti sia in valore sia in volume degli affari per due anni consecutivi, con l’Europa che ha registrato la crescita maggiore, anche a seguito della pandemia. Va sottolineato infatti come la domanda di servizi sanitari stia aumentando, aprendo la strada a un aggiornamento completo dell’assistenza sanitaria attraverso la digitalizzazione. Pertanto, guardando ai dati precedenti, possiamo notare come negli ultimi anni l’attenzione per le fusioni e acquisizioni cinesi si sia spostata notevolmente (Grafico 12).

Nel 2022, il valore delle operazioni M&A cinesi all’estero nel settore della tecnologia, dei media e delle telecomunicazioni (TMT), infatti, è stato di 5,4 miliardi di dollari, di gran lunga il settore dominante. La tendenza degli ultimi anni ha visto le aziende cinesi del settore TMT consolidare la loro crescita a lungo termine mediante investimenti all’estero. Al contrario, il settore manifatturiero e della mobilità ha visto un drastico calo passando dal 18,2 miliardi di dollari nel 2018 a 4,7 nel 2020 e 2,5 nel 2022.

Tuttavia, anche gli altri settori hanno registrato un deciso calo dei valori negli ultimi anni. In termini geografici, nel 2021 l’Asia è stata la principale destinazione di investimento, rappresentando il 46% delle operazioni di fusione e acquisizione cinesi all’estero nel periodo, con un aumento dell’85% su base annua[52]. Le prime cinque destinazioni di investimento in termini di valore sono state Stati Uniti, Singapore, Paesi Bassi, Giappone e Regno Unito (Tabella 2).

| Tabella 2. Le 10 principali destinazioni della Cina all’estero M&A del 2021 (per valore dell’operazione: in miliardi di dollari) | ||

| Destinazione: | 2021 | 2022 |

| Stati Uniti | 7,9 | 6,2 |

| Singapore | 10,8 | 4,1 |

| Paesi Bassi | 5,8 | 2,4 |

| Giappone | 1,8 | 2,2 |

| Regno Unito | 3,7 | 1,5 |

| Australia | 1,3 | 1,4 |

| Francia | 0,1 | 1,1 |

| Corea del Sud | 4,8 | 1,1 |

| Argentina | 0,4 | 1 |

| Indonesia | 5,4 | 1 |

| Fonte: Loretta Chow, “Overview of China outbond investment of 2022”, Ernst and Young, 16 februarey 2023.(https://www.ey.com/en_cn/china-overseas-investment-network/overview-of-china-outbound-investment-of-2022 ) | ||

A differenza degli IDE, visti in precedenza, che vanno principalmente alle economie più sviluppate, i contratti di costruzione sono concentrati nei Paesi in via di sviluppo del mondo. Dal 2005 al 2019, le economie a basso e medio reddito hanno ricevuto l’83,4% degli 815,3 miliardi di dollari di progetti di costruzione cinesi in tutto il mondo[53].

Mentre gli IDE cinesi si sono concentrati principalmente negli Stati Uniti e nell’Europa occidentale e settentrionale, i contratti di costruzione sono stati in gran parte firmati con Paesi dell’Europa orientale, compresa la Russia. Tra il 2005 e il 2019, le aziende cinesi hanno firmato contratti di costruzione in Europa per un valore di 63,2 miliardi di dollari, di cui un terzo (20,7 miliardi di dollari) con la Russia[54].

Più di un terzo degli investimenti cinesi in Russia (7,7 miliardi di dollari) riguardava il settore energetico, compresi i contratti relativi alla costruzione da parte della Cina di porzioni del gasdotto “Power of Siberia”[55]. Dalla sua fondazione nel 2013, l’impegno cumulativo della Cina, in ambito BRI, ammonta a 932 miliardi di dollari, inclusi 561 miliardi di dollari in contratti di costruzione e 371 miliardi di dollari di investimenti[56]. Nel solo 2021, Russia e Cina hanno firmato accordi per un valore di circa 2 miliardi di dollari.

Nel 2022, il fatturato completato dei progetti di appalto all’estero delle imprese cinesi è stato di 155 miliardi di dollari, circa lo stesso rispetto all’anno precedente, mentre il fatturato completato nei Paesi e nelle regioni BRI è stato di 84,9 miliardi di dollari, in calo del 5% su base annua, e ha rappresentato il 54,8% del totale durante l’anno[57].

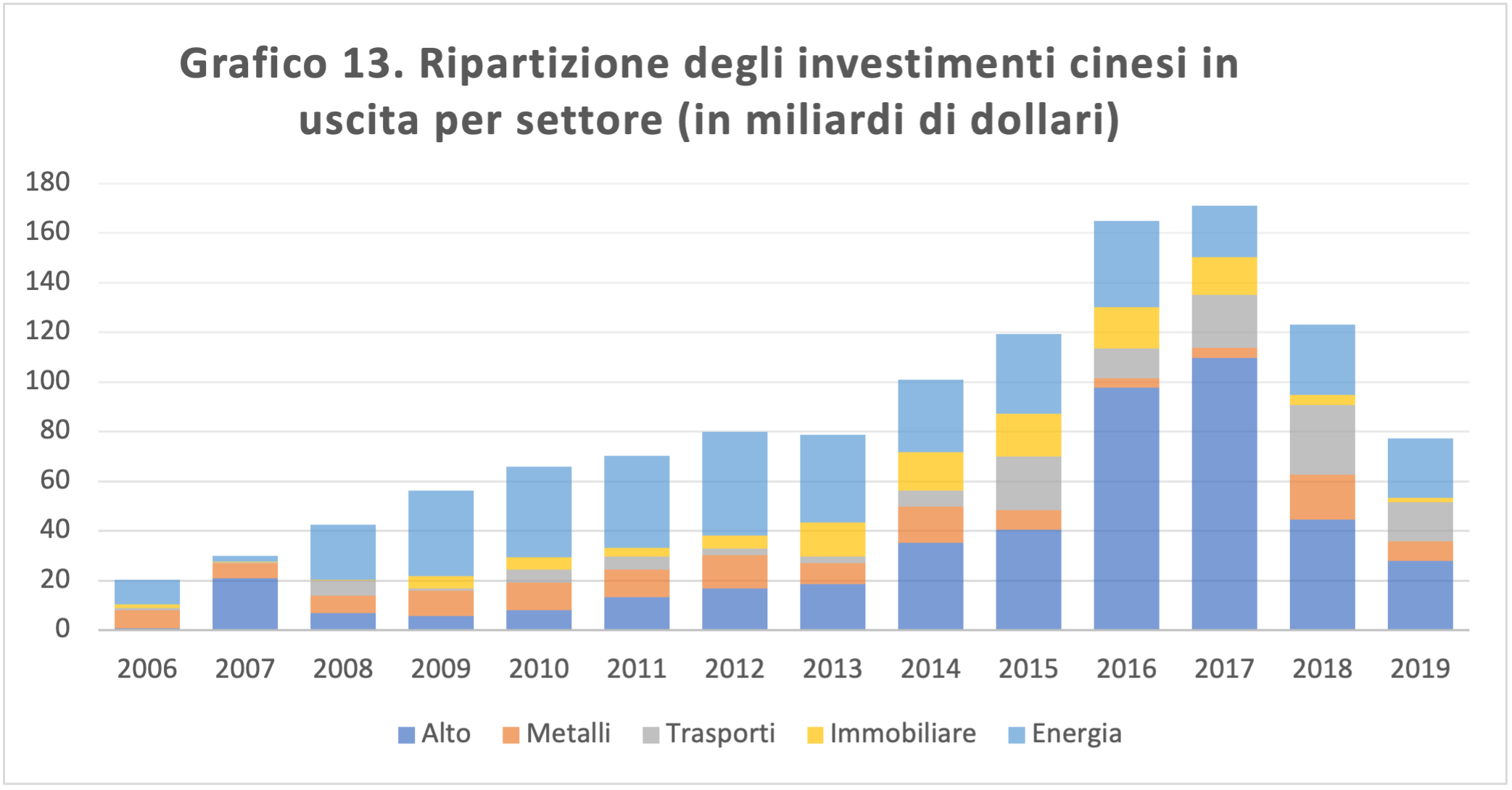

Nonostante il lieve calo, nel 2022 le imprese cinesi hanno firmato un maggior numero di nuovi progetti all’estero, come i progetti di scavo di gallerie a Neom e Madinah, in Arabia Saudita. Nel settore dell’energia e dell’elettricità sono stati realizzati: il progetto per un gasdotto in Argentina, il progetto di trasmissione e trasformazione dell’energia in Angola, il progetto per la costruzione della più grande centrale eolica in Uzbekistan, il progetto per una nuova centrale fotovoltaica in Arabia Saudita e altri importanti programmi, tra cui un importante progetto di edilizia sociale in Arabia Saudita[58]. Tuttavia, il fabbisogno energetico cinese alimenta ampiamente le sue priorità di investimento in Asia e Oceania (Grafico 13).

Gli investimenti energetici costituiscono pertanto porzioni significative degli IDE cinesi in uscita. Nell’Asia centrale e occidentale, ricche di petrolio, il settore energetico ha attratto l’88,6% e il 66,4% di tutti gli IDE cinesi in quelle sub-regioni[59]. Anche l’Asia meridionale (42,3%) e il sud-est asiatico (35,2%) hanno visto gran parte dei loro IDE dalla Cina andare al settore energetico.

Investimenti degni di nota includono l’acquisizione da parte della China General Nuclear[60] della società elettrica malaysiana Edra per 6 miliardi di dollari nel 2015 e l’accordo del 2019 della CNPC per elaborare il gas nel giacimento petrolifero di Halfaya in Iraq, che è stato firmato a maggio 2019, per un valore di quasi 1,1 miliardi di dollari[61]. Tuttavia, l’investimento in uscita della Cina è a volte intrecciato con i suoi obiettivi politici. Nell’Asia occidentale, la Cina ha dato la priorità alla propria sicurezza energetica e praticato il principio di non interferenza, come dimostra il suo rifiuto nell’appoggiare gli sforzi americani ed europei per fermare il programma nucleare iraniano.

Va sottolineato infine come, sullo sfondo della contrazione degli investimenti diretti esteri globali derivanti dall’epidemia di coronavirus, gli IDE cinesi siano cresciuti in controtendenza, classificandosi per la prima volta al primo posto nel mondo nel 2020[62], con un tasso di crescita medio annuo del 25,2%. In aggiunta a ciò, la politica cinese sugli investimenti esteri è stata continuamente migliorata, in linea con il trend di sviluppo dell’economia digitale globale e dell’economia verde.

A partire dal 2022, il ritmo delle nuove operazioni di fusione e acquisizione annunciate è rallentato, passando dai 18 miliardi di dollari nella prima metà del 2021 ai 16 miliardi del secondo semestre[63]. Ciò è in parte dovuto allo scoppio del conflitto in Ucraina e all’espansione dei regimi di screening sul controllo degli investimenti cinesi nell’UE e nel Regno Unito. Al contrario, negli ultimi anni, molti Paesi lungo la “One Belt, One Road” hanno attuato politiche di apertura per accelerare lo sviluppo e attrarre attivamente investimenti esteri, con relativamente poche misure restrittive sugli investimenti esteri. Questa tendenza offre un grande potenziale di investimento da parte delle società cinesi.

Gli investimenti infrastrutturali cinesi: un volano fondamentale per lo sviluppo economico

L’infrastruttura abbraccia tutte le risorse fisiche, i servizi e le reti che aiutano le società a svilupparsi e crescere. Esempi di infrastrutture includono strade, ferrovie, aeroporti, gruppi elettrogeni, telecomunicazioni, servizi pubblici, scuole e ospedali. Tutte queste sono vitali per migliorare la qualità di vita dei cittadini, consentire il commercio, la crescita economica e lo sviluppo.

Eppure, il mondo sta affrontando un grave deficit infrastrutturale. Secondo uno studio del McKinsey global institute, l’investimento mondiale in infrastrutture deve raggiungere una media di 3,3 trilioni di dollari all’anno per sostenere le aspirazioni di crescita economica globale e fornire ai cittadini i servizi essenziali.

In termini di aree di settore future, tra il 2016 e il 2030 dovranno essere investiti 5,1 trilioni di dollari nelle ferrovie, 7,5 trilioni di dollari nell’acqua e 11,4 trilioni di dollari nelle strade per tenere il passo con la crescita prevista[64]. I leader di tutto il mondo hanno riconosciuto che gli investimenti inadeguati nelle infrastrutture compromettono non solo la crescita ma anche, in molte parti del mondo, la stabilità. Come tale, essendo la seconda economia più grande al mondo, la Cina è spinta da forti interessi, non solo economici e commerciali ma anche di sicurezza, nel garantire un’adeguata fornitura globale di infrastrutture.

Poiché dagli anni ‘90 gli investimenti in infrastrutture sono stati anche la spina dorsale della crescita economica interna della Cina, sembra che oggi il Paese asiatico stia trasferendo la sua esperienza di sviluppo economico all’esterno, in particolare ai Paesi in via di sviluppo. Pertanto, in breve tempo, Pechino è passata dall’essere un importatore di capitali e un destinatario di aiuti esteri ad essere un esportatore di capitali e un Paese donatore.

L’impegno cinese negli investimenti finanziari e di cooperazione per l’anno 2021 nei 144 Paesi della Belt and Road Initiative è stato di circa 59,5 miliardi di dollari. Di questo impegno, circa 13,9 miliardi di dollari sono stati effettuati tramite investimenti e 45,6 miliardi di dollari tramite contratti (in parte finanziati da prestiti cinesi)[65].

La “One Belt, One Road” è la pietra angolare della politica infrastrutturale cinese, ed è a sua volta parte di una visione globale in cui aziende e governo lavorano insieme. Tuttavia, come mostrato dalla tabella 3 sottostante, il coinvolgimento nella BRI cinese non è uniforme tra tutte le regioni. Nel solo 2021, i Paesi asiatici hanno ricevuto la quota maggiore di investimenti cinesi, circa il 35%, al contrario invece gli investimenti nei Paesi BRI europei sono diminuiti dell’84% rispetto ai primi sei mesi del 2020[66],

| Tabella 3. Crescita e diminuzione dell’impegno cinese nelle diverse regioni BRI | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | ||

| Africa Sub-Sahariana | Costruzioni | 15% | 10% | -2% | -33% | 32% | -49% | -21% | |

| Investimenti | |||||||||

| -2% | -43% | -41% | 150% | 63% | -81% | 156% | |||

| Nord Africa e Medio Oriente | Costruzioni | 9% | 59% | -23% | 43% | -28% | -44% | 116% | |

| Investimenti | |||||||||

| N.A. | 742% | 85% | 11% | 52% | -96% | 361% | |||

| Asia Occidentale | Costruzioni | 84% | -46% | 41% | -45% | 20% | -56% | -3% | |

| Investimenti | |||||||||

| 51% | -46% | -49% | 84% | 42% | -48% | -70% | |||

| Sud America | Costruzioni | -4% | -28% | -76% | 84% | -67% | -33% | 643% | |

| Investimenti | |||||||||

| -94% | 242% | -66% | 2,187% | -52% | -39% | -61% | |||

| Asia Orientale | Costruzioni | 17% | 31% | -14% | 24% | -13% | -15% | -33% | |

| Investimenti | |||||||||

| 114% | -49% | 78% | -9% | -4% | -40% | -56% | |||

| Europa | Costruzioni | -85% | 560% | 22% | 12% | 46% | -11% | 106% | |

| Investimenti | |||||||||

| -3% | -62% | 55% | -39% | -38% | -44% | -56% | |||

| Nord America | Costruzioni | 17% | 0% | 119% | 119% | -94% | 44% | 22% | |

| Investimenti | -100% | N.A. | -100% | N.A. | N.A. | N.A. | N.A. | ||

| Fonte: Green finance & development center 2022, American Enterprise Institute (Nedopil-2022_BRI-Investment-Report-2021.pdf (greenfdc.org)) | |||||||||

In Africa, la Cina ha finanziato per 3 miliardi di dollari la costruzione della ferrovia Addis Abeba-Gibuti e per 4 miliardi di dollari la ferrovia che collega Nairobi in Kenya con Mombasa. In Asia ha stanziato 7 miliardi di dollari per costruire una linea ad alta velocità che collega la provincia cinese dello Yunnan con la capitale del Laos, Vientiane.

Altri 2 miliardi di dollari sono stati investiti nell’autostrada che collega Karachi a Lahore in Pakistan. In America Latina, Pechino ha pagato l’ammodernamento di 1.500 chilometri di autostrade argentine per un valore di 2 miliardi di dollari, nonché progetti di sviluppo stradale e ferroviario in Venezuela, Giamaica, Ecuador e Bolivia. Un altro mega progetto è la costruzione del cosiddetto Canale del Nicaragua, che diventerà il secondo collegamento idrico tra il Pacifico e l’Oceano Atlantico accanto al Canale di Panama. Il governo cinese ha anche investito 2 miliardi di dollari per l’elettrificazione di una linea ferroviaria iraniana Mashhad-Teheran lunga 926 chilometri[67]. Questi enormi progetti sono solo alcuni di quelli lanciati negli ultimi anni con il sostegno finanziario cinese.

La Cina ha scritto la storia del finanziamento dello sviluppo globale negli ultimi due decenni, basata su istituzioni nazionali, costruite per finanziare il proprio sviluppo e poi adattate per finanziare la sua politica di “uscita”. Le sue due principali banche di policy, la China Development Bank (CDB) e la China Exim Bank (China Exim) sono ora due delle principali istituzioni finanziarie per lo sviluppo al mondo[68].

Un ulteriore passo per rafforzare la sua leadership globale negli investimenti infrastrutturali è stata la creazione nel 2016 della Asian Investment Infrastructure Bank (AIIB). Fino al 2020, l’AIIB aveva già concesso prestiti per 12,24 miliardi di dollari in sessantaquattro progetti. Il Silk Road Development Fund, finanziato dalla Cina, istituito nel 2014 con un’iniezione di capitale iniziale di 100 miliardi di dollari, ha distribuito circa 6 miliardi di dollari di fondi in quindici progetti nei suoi primi tre anni di attività. Tra il 2015 e il 2020 sono stati pianificati o avviati progetti per un valore di 160 miliardi di dollari.

Le ragioni alla base di questo coinvolgimento sono diverse. Spesso i progetti infrastrutturali sono o sono stati i mezzi per accedere alle risorse naturali locali. In termini commerciali, poiché le materie prime non possono essere trasportate in modo efficiente senza adeguati porti o ferrovie, la Cina propone spesso uno scambio: materie prime per infrastrutture. La maggior parte dei progetti infrastrutturali cinesi in Africa mira quindi a importare queste materie prime in Cina, nel modo più efficiente possibile.

Ad esempio, lo scorso anno è stata aperta in Kenya la linea ferroviaria tra Nairobi e la città portuale di Mombasa, finanziata con denaro cinese. A lungo termine, la Cina vuole espandere la linea verso aree ricche di risorse come il Sud Sudan e il Congo orientale, che attualmente sono difficili da raggiungere.

Di solito non si tratta di aiuti: i Paesi coinvolti possono ripagare i prestiti con denaro o con la vendita delle loro risorse naturali. In Africa, quest’ultimo è stato chiamato il modello “Angola”[69], essendo poi stato applicato su larga scala. In conclusione, possiamo affermare come l’imprenditorialità cinese nel finanziamento dello sviluppo economico locale abbia stimolato il sistema di sviluppo locale, generando nuove rivalità congiuntamente a nuove opportunità di apprendimento cooperativo[70].

La politica estera di Pechino sotto Xi Jinping

Nell’ultimo decennio, dalla sua ascesa a leader supremo, Xi ha cercato di consolidare la legittimità del partito rafforzando il controllo ideologico, invitando i suoi compagni di partito ad applicare i principi marxisti e a rafforzare la loro fede nel comunismo e nel “socialismo con caratteristiche cinesi”[71].

Da quando è diventato segretario generale del partito nel 2012, Xi Jinping ha supervisionato l’espansione delle riforme economiche della Cina e l’apertura al mondo esterno, rafforzando al contempo la sicurezza interna. Sotto la guida di Xi, la Cina si è anche scontrata con il Giappone sul territorio conteso nel Mar Cinese Orientale, ha dichiarato una nuova zona di identificazione della difesa aerea sulle contese isole Senkuku/Diaoyu ed è stata sempre più assertiva nel Mar Cinese Meridionale[72].

Ciò detto, il modello economico cinese richiede nuovi mercati e un accesso privilegiato alle risorse: questo rappresenta un importante fattore moderatore nel loro approccio di politica estera. Il contesto competitivo che la Cina deve affrontare nelle sue immediate vicinanze richiede un approccio alla sicurezza nazionale relativamente cauto e discreto.

Laddove la Cina non può influenzare il cambiamento, sfrutta al meglio l’attuale ordine globale e persegue silenziosamente i propri interessi. L’aumento dell’influenza cinese, accompagnata dalla crescita economica, ha provocato lo spostamento del baricentro della politica e dell’economia internazionali nella regione dell’Asia-Pacifico ed è una delle cause dell’instabilità nell’ordine mondiale.

L’attenzione internazionale è ora concentrata sulla strategia diplomatica della Cina, i fattori interni che la influenzano e la sua strategia diplomatica. Alla base della politica estera della Cina moderna sono le idee avanzate dal presidente della Repubblica popolare cinese Xi Jinping al 18° e 19° Congresso del PCC, che, a seguito dei risultati del 19° Congresso, sono state poi inserite nella Costituzione cinese e nello statuto del partito, insieme ai principi di Deng Xiaoping e Mao Zedong[73].

Questa circostanza è estremamente importante, poiché l’attuale Presidente della RPC è alla pari con i grandi leader e riformatori del passato in termini di portata storica della sua politica. Xi, infatti, vuole realizzare per la Cina i “due obiettivi del centenario”: completare la “costruzione globale di una società moderatamente prospera” entro il centenario del partito del 2021 e la creazione di uno Stato moderno entro il centenario della fondazione della Repubblica Popolare nel 2049. In generale, le idee di politica estera di Xi Jinping si potrebbero condensare nella necessità di attuare la costruzione di una “comunità dal futuro condiviso per l’umanità” (in cinese: Rénlèi mìngyùn gòngtóngtǐ) basata sui principi di pace duratura, sicurezza comune, prosperità, apertura e inclusione.

Da quando Xi è salito al potere nel 2012, la politica estera e l’interazione della Cina con il mondo sono profondamente cambiate. Innanzitutto, come detto, Pechino non nasconde più il suo potere. Il suo approccio si distingue per la combinazione di tre sforzi: (1) continuare i precedenti tentativi di rassicurare i suoi interlocutori internazionali sulle intenzioni benevole inerenti all’ascesa cinese, (2) promuovere la riforma di un ordine internazionale che faciliti tale ascesa e (3) resistere alle sfide e alle ingerenze esterne su ciò che il Partito Comunista cinese definisce come interessi centrali del Paese.

L’ascesa della Cina è in gran parte il risultato delle politiche messe in atto prima dell’arrivo di Xi al vertice. Dopo aver preso il potere nel 2012, egli ha immediatamente identificato il “ringiovanimento nazionale” come suo obiettivo principale; un anno dopo, nel 2013 ha annunciato l’ambizioso progetto della Belt and Road Initiative e, al 19° Congresso del Partito nel 2017, Xi ha dichiarato che la Cina non avrebbe più nascosto le proprie intenzioni e gli sforzi per plasmare l’ordine internazionale.

Va tuttavia sottolineato come le quattro linee guida di politica estera perseguite da Pechino siano essenzialmente rimaste invariate dal 1949 in poi. Innanzitutto, Pechino vuole mantenere il saldo controllo sulle regioni di confine in Yunnan, Tibet, Xinjiang e Mongolia Interna, considerate delle periferie ad alta criticità.

Un secondo obiettivo è rafforzare la posizione del partito garantendo stabilità, crescita e sicurezza. Terzo, Pechino chiede il riconoscimento internazionale della sua sovranità, che include il riconoscimento diplomatico a spese di Taiwan e la resistenza all’interferenza esterna di altre grandi potenze. L’ultimo punto riguarda il recupero del territorio perso, ovvero Taiwan, e del territorio conteso: le isole del Mar Cinese Meridionale, gran parte del Mar Cinese Orientale e parti dell’area di confine con l’India dell’Himalaya.

Questi obiettivi politici scorrono come un filo conduttore nella politica estera cinese, ma i modi in cui i vari leader hanno cercato di raggiungerli variano ampiamente[74]. Innegabilmente, negli ultimi anni la Cina si è impegnata maggiormente con la comunità internazionale, ma allo stesso tempo, alcuni studiosi sottolineano che potrebbe non passare molto tempo prima che il potere e l’influenza crescente della Cina inizino a percepire le norme internazionali vigenti come limitanti dello status cinese nella regione dell’Asia orientale.

Allo stesso modo però, quando si analizza la mutevole politica estera della Cina sorgono diverse difficoltà. In primo luogo, è difficile indicare una singola istituzione, gruppo o persona che concepisce e influenza tale politica. La politica estera cinese è frutto dell’apporto di diverse istituzioni[75].

Il ministero degli Esteri cinese è solo una delle agenzie che influenzano l’agenda internazionale della Cina. Come indicato anche nella figura 2, i funzionari di alto livello del Partito Comunista possono prevalere in qualsiasi momento sul Consigliere di Stato e sul Ministero degli Esteri. Le decisioni estere fondamentali sono prese dal Comitato permanente del Politburo, composto da sette membri, e attualmente guidato dal presidente Xi Jinping. Le sue decisioni sono anche influenzate dal desiderio di aumentare il sostegno interno del partito.

Il ministero degli Esteri cinese è solo una delle agenzie che influenzano l’agenda internazionale della Cina. Come indicato anche nella figura 2, i funzionari di alto livello del Partito Comunista possono prevalere in qualsiasi momento sul Consigliere di Stato e sul Ministero degli Esteri. Le decisioni estere fondamentali sono prese dal Comitato permanente del Politburo, composto da sette membri, e attualmente guidato dal presidente Xi Jinping. Le sue decisioni sono anche influenzate dal desiderio di aumentare il sostegno interno del partito.

Altri gruppi di influenza sono rappresentati dagli esponenti delle forze armate, così come dalle grandi società statali che hanno compiuto significativi investimenti all’estero. Ciò nondimeno, anche le imprese private possono avere le loro proprie politiche estere e cercare pertanto di influenzare la politica estera cinese. Va considerato, infine, come la politica estera cinese sia naturalmente influenzata anche dal percorso di crescita del Paese e soprattutto da questioni interne, il che spiega inoltre le politiche relative all’approvvigionamento di risorse dall’estero. Pertanto, è difficile avere una visione trasparente della politica estera cinese in quanto essa è un derivato di complesse dinamiche interne.

Ciò che emerge pertanto è che il processo di formazione della politica estera cinese è spesso il risultato dell’interazione tra influenti istituzioni del governo centrale, governi di livello provinciale e grandi imprese statali (SOE), ciascuna delle quali persegue i propri interessi in relazione al potere d’influenza che detiene[76]. Infine, anche la politica estera cinese è influenzata dal nazionalismo, che il Partito Comunista continua a incoraggiare. Il PCC sottolinea il valore storico di una grande Cina e il diritto al suo posto nel mondo[77].

Nel frattempo, mentre la Cina si integra sempre più in un mondo globalizzato e interdipendente e la fiducia cinese cresce, il nazionalismo cinese rappresenta un fattore importante nel generare sostegno popolare al Partito Comunista. Ciò avrà indubbiamente implicazioni sulla politica estera cinese.

Nel frattempo la Cina sta creando una complessa rete di accordi bilaterali e multilaterali come l’Organizzazione per la cooperazione di Shanghai (SCO), accordi di libero scambio come la Regional Comprehensive Economic Partnership (RCEP) e partenariati specifici con Stati strategicamente importanti per la Cina come Zimbabwe, Gibuti, Sri Lanka e Russia.

La Cina è una grande potenza “nuova” e relativamente insicura, sia nella sua politica interna sia in termini di ambiente esterno che deve affrontare, quindi deve essere proattiva nella difesa dei suoi interessi e ambigua su quali siano i suoi interessi reali, al fine di ritardare il conflitto aperto con potenziali concorrenti il più a lungo possibile[78].

Il comportamento assertivo della Cina è stato interpretato da molti come un’indicazione degli obbiettivi cinesi volti alla massimizzazione del proprio potere globale. Tuttavia, la posizione più assertiva di Pechino si è ritorta contro, attraverso la perdita di capitale politico, in particolar modo in Occidente.

In realtà la Repubblica Popolare è diventata più assertiva solo su una gamma limitata di questioni, mentre la linea generale in politica estera è rimasta sostanzialmente invariata. Pertanto, la maggiore assertività cinese su alcune questioni non ha costituito una nuova assertività generalizzata o un cambiamento fondamentale nella politica estera cinese. Va considerato infatti come la Cina non voglia che tali conflitti la distraggano da quello che è il suo obbiettivo principale: lo sviluppo economico interno. Pertanto, quando possibile, quest’ultima preferisce evitare i conflitti internazionali, o quantomeno placarli.

L’espansionismo globale della Cina rappresenterà senza dubbio lo sviluppo più significativo nelle relazioni internazionali dei prossimi anni. I problemi attuali rimarranno, mentre sorgeranno nuovi problemi man mano che la Cina si integrerà ulteriormente nel mondo. Poiché a Pechino attribuiscono grande importanza alla stabilità, è improbabile che si provochino conflitti inutilmente.

La Cina è diventata consapevole che realizzare il “sogno cinese” richiede un ambiente limitrofo e internazionale pacifico. Dato che l’obiettivo è affrontare difficili riforme interne, il partito preferisce mantenere relazioni internazionali più stabili. Questa linea politica dovrebbe persistere nei prossimi anni. Pertanto, mentre il mondo sta scoprendo come lavorare con Pechino su importanti questioni globali, come il cambiamento climatico, una comprensione più profonda del processo decisionale di politica estera potrebbe essere la chiave per una cooperazione di successo in futuro.

Le imprese di Stato cinesi (SOE) come strumenti utili alla strategia estera cinese

La società cinese, sempre più diversificata, necessita l’analisi di nuovi fattori che intercorrono nella pianificazione e attuazione della politica estera di questo Paese. Le imprese statali (SOE), svolgono un ruolo importante nell’economia cinese e sono anche strumenti cruciali per l’attuazione delle politiche e delle iniziative strategiche del Partito-Stato. La crescente rilevanza del settore economico nella diplomazia è correlata all’interdipendenza e alla concorrenza economica generata dal progredire della globalizzazione.

Alla luce del panorama globale in evoluzione e della Quarta Rivoluzione Industriale, la Cina sta passando da un’economia di esportazione guidata dagli investimenti a un’economia guidata dall’innovazione che dipende dai consumi interni[79]. Poiché tradizionalmente le SOE assistono il governo nelle riforme, il loro ruolo è diventato sempre più importante: tuttavia, i nuovi sviluppi economici richiedono un livello di flessibilità e reattività che generalmente manca agli enti pubblici.

Le SOE cinesi sono entità commerciali costituite e controllate dai governi centrali e locali[80]. Nelle imprese statali, lo Stato ha la proprietà o il controllo sul loro capitale e la volontà e gli interessi del governo determinano il comportamento di tali imprese.

Queste ultime rappresentano la spina dorsale dello sviluppo economico nazionale e del socialismo con caratteristiche cinesi. Nel quadro istituzionale cinese, in quanto risorse del governo, le SOE svolgono un ruolo pionieristico nell’internazionalizzazione delle politiche nazionali, rappresentando uno strumento essenziale per l’accesso e la ricerca di risorse naturali strategiche[81].

Queste imprese detengono il monopolio su alcuni settori strategici, quali ad esempio, l’industria petrolifera, del gas e della raffinazione. Anche se la Cina possiede considerevoli giacimenti nazionali di petrolio e gas, il Paese è fortemente dipendente dalle importazioni, ed è ora segnalato per essere il più grande importatore al mondo di petrolio[82]. Essendo questo settore di vitale interesse strategico per la Cina, le imprese statali sono sostenute dal governo sia a livello nazionale sia all’estero, attraverso incentivi, investimenti e accordi internazionali.

Le SOE sono quindi spesso percepite come attori politici[83]. Per alcuni osservatori internazionali, infatti, la funzione principale delle imprese di Stato cinesi sarebbe quella di servire gli interessi nazionali ed attuare le politiche del governo. Da quando il governo cinese ha lanciato la strategia “Going Global”[84], le SOE cinesi sono state incoraggiate a impegnarsi in investimenti all’estero e ottenendo un sostegno finanziario diretto dal loro governo locale.

Potremmo affermare, quindi, come la strategia internazionale delle SOE cinesi sia modellata e influenzata dall’ambiente istituzionale che le circonda. Un altro collegamento istituzionale tra le SOE cinesi e il governo nazionale riguarda la nomina dei dirigenti apicali delle aziende. Liang, Ren e Li Sun sottolineano che i dirigenti delle SOE sono spesso nominati direttamente dallo Stato, dopo aver servito come funzionari di governo[85].

L’effetto collaterale di tale decisione ha permesso che i legami di amicizia e di fedeltà politica con gli ex colleghi di partito rimasti in carica permanessero. Tali legami personali sono destinati ad avere una notevole influenza sulle decisioni strategiche da parte degli amministratori delegati, comprese quelle riguardanti gli investimenti diretti esteri da parte delle aziende. In questo modo lo Stato può raggiungere i suoi obiettivi politici e sociali concedendo incentivi alle imprese statali.

I dipartimenti governativi hanno il potere di destinare finanziamenti e manodopera alle SOE, ma, questi ultimi fanno sempre appello per una quota maggiore di risorse in cambio del sostegno alle politiche di Pechino. Questo spesso porta complicazioni inaspettate. Questa contrattazione tra le SOE e il governo centrale può essere vista come un processo di “persuasione competitiva”[86].

Questo perché gli obiettivi aziendali, come la massimizzazione dei profitti, possono anche essere sacrificati da obiettivi politici superiori, come la crescita del benessere economico nazionale. Tale processo di persuasione spiega in parte anche la politica sugli investimenti e sul ruolo svolto dalle SOE nell’ambito della BRI. La ricerca di investimenti da parte di Pechino spesso converge con gli interessi commerciali delle imprese statali.

Pertanto, suggerendo investimenti che è più probabile che il governo centrale approvi, le SOE possono influenzare la formulazione degli obbiettivi inerenti alla BRI. Inoltre, i governi centrali e provinciali hanno spesso competenze settoriali e capacità amministrative molto limitate di valutare la fattibilità dei singoli progetti legati all’iniziativa. La loro limitata capacità ha quindi inevitabilmente dato alle imprese coinvolte la facoltà di contribuire alla definizione delle decisioni finali. Questa lacuna di conoscenze e competenze consente alle imprese statali coinvolte di influenzare e diventare decisori di fatto nel loro ambito di specializzazione[87].

Tuttavia, l’associazione diretta con Pechino è un’arma a doppio taglio per gli investimenti all’estero delle SOE. Sebbene le imprese statali abbiano rafforzato l’influenza e l’autorità cinese, sostenute da generosi prestiti statali, i loro legami con Pechino hanno suscitato critiche da vari Paesi e hanno minato la loro redditività nei mercati esteri occidentali. Questo spesso porta complicazioni inaspettate.

Il crescente timore legato ai contratti stipulati da parte delle SOE ha danneggiato la cooperazione internazionale e, a sua volta, la reputazione delle aziende e del governo cinese[88], come si è visto in diversi casi relativi agli investimenti cinesi in Europa. Ha spinto anche alcuni Paesi, come l’Italia, a riconsiderare i memorandum d’intesa esistenti sulla BRI[89].

In conclusione, la Cina utilizza spesso gli IDE di importanti imprese statali come strumento per promuovere la propria politica estera, svolgendo un ruolo cruciale nell’attuazione della strategia estera cinese. Secondo alcune voci critiche[90], tali investimenti sosterranno l’espansionismo economico e politico cinese, aprendo la strada per una dipendenza bilaterale come sta già avvenendo in Africa e in Sud-America.

Come la Cina crea nuovi partner: la retorica dell’amicizia bilaterale