Italia-Cina: dal Golden Power all’intelligence economica per la sicurezza degli asset nazionali

Questo approfondimento conclude la nostra serie dedicata alla sicurezza economica italiana e alle sfide geopolitiche contemporanee. Il pezzo esamina l’evoluzione del golden power italiano, dalle origini del golden share fino alle attuali applicazioni, approfondendo il ruolo dell’intelligence economica nella tutela del know-how nazionale. Particolare attenzione viene dedicata agli investimenti cinesi in Italia, al caso emblematico del porto di Trieste e al recente riallineamento della politica estera italiana verso Washington. Un’analisi che offre una visione d’insieme delle strategie di sicurezza economica in un contesto di crescente competizione globale.

L’economia italiana tra crisi e opportunità: scenario post-Covid e tensioni internazionali

L’economia italiana è passata dall’essere una delle economie più deboli in Europa dopo la Seconda guerra mondiale ad una delle più industrializzate al mondo Il sistema italiano comprende un nord industrializzato e sviluppato e un sud largamente agricolo, altamente sovvenzionato, contraddistinto da una forte disoccupazione e scarso sviluppo industriale. Spesso pensiamo all’Italia come a un Paese poco competitivo, con un debito elevato e una burocrazia inefficiente.

Questo è in parte vero, ma bisogna anche ricordare che l’Italia è uno dei Paesi più ricchi dell’Unione Europea e del mondo. Secondo i dati del 2021 è l’ottava economia più grande al mondo[1] e l’ottavo esportatore mondiale[2]. L’economia è trainata in gran parte dalla produzione di beni di consumo di alta qualità. L’imprenditoria è caratterizzata da un numero molto elevato di PMI, che rappresentano circa il 99,9% del totale delle attività[3], con una predominanza di microimprese e una quota relativamente bassa di medie imprese.

Anche in questa delicata fase, l’Italia può contare su alcuni punti di forza che rendono più solida la sua economia nonostante le tensioni internazionali, l’impennata dell’inflazione e la stretta monetaria avviata dalle banche centrali.

Il mercato italiano conta circa 60 milioni di abitanti e un PIL pro capite, nel 2021, di 30 mila e 213 euro[4]. L’Italia è un grande produttore ed esportatore di una notevole varietà di prodotti tra cui: macchinari, veicoli, prodotti farmaceutici e chimici, metalli, mobili, cibo, pelletteria e abbigliamento[5]. Il settore manifatturiero è altamente competitivo e rinomato, in grado di affrontare la concorrenza della Cina e di altre economie asiatiche emergenti basate su un costo del lavoro più basso, con prodotti di qualità superiore e dal design creativo.

L’Italia è leader mondiale nella produzione di beni di lusso, in termini di numero di imprese[6]. Ad affermarlo è la nona edizione del rapporto Global Powers of Luxury pubblicato da Deloitte, che ha preso in esame le 100 principali aziende del lusso globale, classificate sulla base delle vendite consolidate nell’anno fiscale 2021. I pilastri portanti di questo settore sono rappresentati dalle 3F (Fashion, Food, Furniture), alle quali si aggiungono Ceramica, Cosmetica, Nautica e Industria automobilistica.

Nonostante questi importanti risultati, l’economia del Paese soffre oggi di problemi strutturali e non. Sulla scia della pandemia di Covid-19, l’Italia e l’Europa hanno dovuto far fronte a livelli di inflazione senza precedenti, insieme all’incredibile aumento delle spese mensili fisse per bollette energetiche, carburante e alimentari.

La recessione innescata dal Covid-19 ha rappresentato il primo shock economico, dopo la crisi petrolifera del 1979, che ha coinvolto sia la domanda sia l’offerta, introducendo un circolo vizioso sul sistema finanziario e produttivo nazionale e globale[7]. Le catene globali del valore sono state interrotte e centinaia di migliaia di persone hanno perso il lavoro[8], almeno temporaneamente. La recessione economica, unita all’elevata disoccupazione, alle gravi perdite di reddito, ai problemi di liquidità e alla chiusura obbligatoria di negozi, hotel, ristoranti e alla cessazione del trasporto aereo, hanno portato a una caduta libera della domanda, soprattutto nel settore turistico.

Questa combinazione ha provocato interruzioni in quasi tutti i settori dell’economia, con il settore alimentare ed energetico particolarmente colpiti. In Italia, i dati Istat del 2020 hanno attestato una diminuzione dell’attività economica pari all’8,9% e l’aumento del debito al 155,6% del Pil[9].

In seguito, la forte crescita del 2021, con un aumento del PIL del 6,7%[10] e il debito pubblico in calo del 7,2%[11], hanno permesso all’economia italiana di riprendersi in gran parte dalle perdite legate alla pandemia da Covid-19, raggiungendo quasi il livello pre-crisi nel 4° trimestre 2021 (-0,3% nel 4° trimestre 2019). La fine dell’anno è stata comunque segnata da un evidente rallentamento dovuto soprattutto all’aumento dei costi delle materie prime, in particolare dell’energia, che ha penalizzato imprese e famiglie.

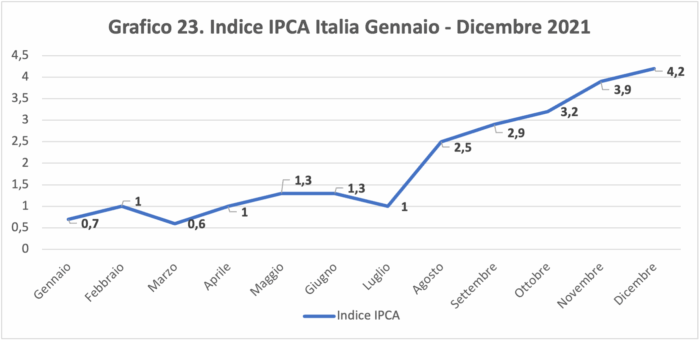

Nel terzo trimestre del 2021, l’IPCA[12] complessivo ha accelerato, passando su base annua dall’1,3% di giugno al 2,9% di settembre e al 4,2% di dicembre 2021 (Grafico 23). Come accennato tale aumento è stato trainato in gran parte dall’energia e dall’alimentare, la cui percentuale è compresa tra il 65 e il 75%. A dicembre 2022, secondo le stime provvisorie, l’IPCA generale ha raggiunto un tasso di crescita mensile dello 0,3% e dell’11,6% su base annua, metà del quale attribuibile alle componenti core[13]. Nonostante ciò, secondo l’Istat, il PIL italiano dovrebbe crescere a ritmi ancora sostenuti nel 2022 (+3,9%) per poi rallentare significativamente nel 2023 (+0,4%) [14].

Mai come oggi, infatti, il vento sembra soffiare a sfavore. Lo scenario globale odierno è dominato dalle tensioni estreme e dalle incertezze generate dall’invasione russa dell’Ucraina. Economicamente, per l’Italia, questo conflitto non poteva arrivare in un momento peggiore. La crisi militare si è aggiunta a un quadro già reso difficile dalla pandemia ancora in corso, dalle pressioni al rialzo sui prezzi di diverse materie prime e dalle strozzature produttive in alcune catene di approvvigionamento globali, creando una situazione insostenibile sia per le imprese sia per i consumatori.

Tuttavia, gli effetti della crisi sono fortemente eterogenei tra aree e settori, in base alla vicinanza al conflitto, alla dipendenza da petrolio, gas e altre materie prime e, soprattutto, ai legami produttivi e finanziari con i Paesi direttamente coinvolti nel conflitto (Russia e Ucraina). Questi aumenti sono stati in parte assorbiti dalle aziende nei loro margini, in alcuni casi addirittura annullandoli, invece di trasferirli alle fasi successive della produzione[15].

Tuttavia, questo andamento dei prezzi e dei margini non è sostenibile nel lungo periodo. Per questo motivo, diverse aziende stanno interrompendo la produzione o hanno intenzione di farlo nei prossimi mesi. D’altra parte, l’aumento dei prezzi dell’energia (la bolletta elettrica in Italia si stima sarà di circa 95 miliardi di euro nel 2022 a fronte dei 44 miliardi spesi nel 2019[16]) sta riducendo il potere d’acquisto delle famiglie e inciderà sull’entità e sul ritmo di crescita dei consumi, la cui ripresa è stata ostacolata prima dall’aumento dei contagi e ora anche dalla maggiore incertezza generale che grava sulla fiducia dei consumatori.

L’Italia e la Germania sono i Paesi europei più dipendenti dalle materie prime russe (petrolio e gas) per soddisfare il proprio consumo energetico. L’Italia ha reagito riducendo la sua dipendenza dalle importazioni di energia dalla Russia. Dall’inizio del conflitto in Ucraina, la fornitura di gas naturale russo è diminuita dal 43,8% totale nel 2020 a circa il 25% di oggi[17].

A differenza di altri Paesi europei, l’Italia ha una maggiore possibilità di diversificare i propri fornitori, grazie alla molteplicità di punti di ingresso del gas sul proprio territorio. Il nostro Paese è collegato ad Algeria, Libia e Azerbaigian grazie ai gasdotti Transmed, GreenStream e Tap Growth. Tuttavia, consapevole della difficoltà di compensare le forniture provenienti dalla Russia, il governo Draghi ha agito su due fronti.

Il primo ha riguardato l’ottimizzazione delle infrastrutture esistenti, aumentando le importazioni di gas da altri partner come l’Algeria. Il secondo fronte si è concentrato sia sulla ridistribuzione geografica delle forniture verso il Nord Africa, il Medio Oriente e gli Stati Uniti, sia sulla varietà, puntando sul gas naturale liquefatto.

Tra le strade esplorate, la principale consisterebbe nell’acquisizione di due nuovi depositi galleggianti di rigassificazione, uno a Ravenna e uno a Piombino, con una capacità produttiva di 5-6 miliardi di m3 all’anno. Tuttavia, la principale debolezza di questo piano risiede nella sua tempistica, che rimane molto ambiziosa e risponde solo parzialmente all’emergenza di breve termine.

Al fine di attutire l’impatto dell’aumento dei prezzi dell’energia, nel 2022 l’Italia ha adottato un pacchetto di misure a sostegno di imprese e consumatori del valore di 49,5 miliardi di euro [18], cui si è aggiunto un pacchetto di 14 miliardi[19] e un ulteriore da 9 miliardi. Successivamente, nella nuova legge di bilancio, il governo Meloni ha stanziato ulteriori 21 miliardi di euro [20] per calmierare i prezzi di luce e gas.

Mentre la crisi energetica prende piede e la crescita economica nazionale rallenta via via, secondo le stime della Banca centrale europea l’inflazione media si dovrebbe attestare intorno al 6,3% nel 2023 per poi raggiungere una media del 3,4% nel 2024 e del 2,3% nel 2025[21]. L’aumento dei tassi di interesse stabilito dalla BCE avrà un impatto sul debito pubblico italiano: nel biennio 2023-25 la spesa per interessi del Paese sarà di 270,2 miliardi di euro contro i 186 miliardi calcolati nel Documento di economia e finanza dell’Aprile scorso[22].

Il 5 agosto 2022 l’agenzia di rating Moody’s ha abbassato l’outlook sul debito sovrano italiano da stabile a negativo, pur mantenendo il rating a Baa3, citando il rallentamento della crescita, l’aumento degli oneri finanziari e, a livello politico, il rischio che si ostacoli l’attuazione delle riforme strutturali, comprese quelle contenute nel piano nazionale di ripresa e resilienza (PNRR)[23].

Le incertezze sull’approvvigionamento energetico hanno fatto salire i rendimenti obbligazionari in tutta l’UE. Al 24 di Febbraio 2023 lo spread decennale tra il Btp italiano e il Bund tedesco risulta in lievissima risalita, raggiungendo i 186 punti base rispetto ai 185,68 punti di inizio seduta[24]. Tuttavia, se il conflitto in atto dovesse perdurare i suoi effetti potrebbero ampliarsi, annullando la crescita economica nel 2023.

La sfida del PNRR, il cui ammontare è di 191,5 miliardi di euro, è quella di modernizzare l’Italia attraverso riforme strutturali (burocrazia, concorrenza, giustizia, semplificazione amministrativa, digitalizzazione, ecc.) combinate con investimenti per rilanciare la crescita e la produttività. Il Recovery Fund rappresenta la maggiore opportunità per affrontare le debolezze strutturali dell’economia italiana e invertire la rotta del declino. Per quanto il Sistema Paese si sia dimostrato in grado di rispondere rapidamente all’emergenza pandemica, l’Italia paga lo scotto di problemi strutturali che la attanagliano da decenni.

Diversi fattori hanno contribuito a questa situazione, tra cui un tessuto produttivo costituito da un numero elevato di PMI familiari e un livello insufficiente di investimenti pubblici e privati, un’amministrazione complessa, i ritardi della giustizia e un mercato del lavoro poco efficiente[25].

In questo contesto di vulnerabilità, si comprende come sussista la preoccupazione relativa all’acquisizione di imprese nazionali, soprattutto in settori strategici, da parte di attori europei ed extraeuropei. La grave situazione debitoria in cui versano numerose imprese italiane, rese più fragili dalle conseguenze economiche della pandemia e della guerra, potrebbe incentivare l’acquisto di comparti considerati strategici per l’interesse nazionale.

Come noto, l’Italia soffre soprattutto di un insufficiente dimensionamento delle imprese, per cui va incoraggiata e sostenuta la crescita di potenziali imprese strategiche di taglia maggiore per poter meglio competere a livello internazionale[26]. Alla luce di questi avvenimenti, il governo ha optato per un rafforzamento del “golden power”, cioè l’intervento autoritativo dello Stato nelle transazioni tra privati, al fine di assicurare un’adeguata tutela delle aziende nazionali che operano in settori critici.

Dal Golden Share al Golden Power: evoluzione della normativa italiana per i settori strategici

Allo scopo di salvaguardare gli assetti di società operanti in settori considerati strategici e di interesse nazionale, il legislatore italiano ha regolamentato e modificato nel tempo la disciplina inerente all’esercizio dei poteri speciali da parte del governo. Originariamente, il primo strumento ideato era rappresentato dalla normativa in materia di golden share[27], introdotta dall’art.2 del Decreto Legge 31 Maggio 1994 n.332 convertito in legge n.474 del 30 Luglio 1994.

La normativa prevedeva l’attribuzione al Ministero dell’Economia e delle Finanze la titolarità di uno o più poteri speciali in grado di influenzare le decisioni delle imprese interessate, come per esempio: opposizione all’acquisizione di partecipazioni rilevanti o di un veto su alcune delibere societarie, nonché l’esercizio del diritto di nomina dei membri degli organi amministrativi. Tale disciplina è parsa necessaria a seguito del processo di privatizzazione delle imprese, avvenuto sia in Italia sia in altri Paesi europei, in vista della creazione di un mercato concorrenziale.

Tale meccanismo di tutela fu tuttavia fortemente criticato, soprattutto in ambito comunitario, perché incompatibile con i principi di libera circolazione dei capitali sanciti dai trattati comunitari. Inoltre, questo strumento si poneva in contrasto anche con il progetto di un mercato unico europeo propugnato dall’Ue, il quale richiede di sottoporre le imprese pubbliche e private alle medesime regole in materia di concorrenza[28].

L’Italia venne quindi sanzionata dalla Corte di Giustizia europea[29] per le modalità di intervento prescelte, essendo venuta meno agli obblighi ad essa incombenti in forza degli art. 43 CE e 56 CE. A fronte quindi di tale ammonimento, il legislatore è intervenuto per correggere la normativa con il Decreto Legge n.21 del 15 Marzo 2012 convertito in legge n.56 dell’11 Maggio 2012, recante “Norme in materia di poteri speciali sugli assetti societari nei settori della difesa e della sicurezza nazionale, nonché per le attività di rilevanza strategica nei settori dell’energia, dei trasporti e delle comunicazioni”[30]. Tale intervento normativo ha segnato il passaggio dal golden share al golden power.

Qualora sussista “un’effettiva minaccia di grave pregiudizio”[31] per gli interessi nazionali, il governo può intervenire alla luce di criteri oggettivi e non discriminatori secondo i canoni del buon agire amministrativo, applicando i principi di proporzionalità e ragionevolezza. L’intervento governativo può espletarsi sulla base di tre modalità diverse:

- Opponendosi all’acquisto di partecipazioni in quelle società che svolgono attività di rilevanza strategica per il sistema difesa e sicurezza nazionale da parte di soggetti esteri.

- Ponendo il veto all’adozione di determinate delibere assembleari.

- Imponendo prescrizioni e condizioni relative alla sicurezza degli approvvigionamenti, alla sicurezza delle informazioni, ai trasferimenti tecnologici e al controllo delle esportazioni.

Lo strumento ideato deve tenere conto di due esigenze contrapposte: da un lato, la necessità di salvaguardare i settori strategici del Paese, dall’altro, il rispetto della concorrenza nel libero mercato. Per capire se fare ricorso o meno ai poteri speciali, il governo dovrà valutare la capacità economica, finanziaria, tecnica e organizzativa dell’acquirente nonché del progetto industriale che intende perseguire, il rispetto dei principi costituzionali, la sicurezza dei rapporti e la prosecuzione degli obblighi contrattuali assunti con la pubblica amministrazione.

Per meglio districarsi e comprendere la materia, è opportuno ripercorrere i principali provvedimenti normativi, nazionali ed europei, che si sono susseguiti negli anni. Come detto, la prima disciplina in materia di poteri speciali è stata introdotta dal governo Monti con il decreto legislativo n.21 del 15 marzo 2012, per poi svilupparsi attraverso una serie di leggi e regolamenti[32] man mano che si palesava l’urgenza di difendere la portata strategica del patrimonio detenuto dal sistema economico nazionale.

Con i decreti legge: n.148 del 16 ottobre 2017, art 14, (convertito in legge n.172 del 4 dicembre 2017)[33] e n.105 del 21 settembre 2019 (convertito in legge n.133 del 18 novembre 2019)[34], l’ambito di applicazione del golden power è stato esteso ai settori ad alta intensità tecnologica come: le reti di telecomunicazione a banda larga, tecnologia 5G; le infrastrutture finanziarie; l’immagazzinamento e la gestione dei dati; l’intelligenza artificiale; la robotica; i semiconduttori; le tecnologie con potenziali applicazioni a doppio uso; la sicurezza in rete e la tecnologia spaziale e nucleare[35].

Il contesto normativo nazionale si è ulteriormente arricchito, con l’approvazione del Regolamento (UE) 2019/452 del 19 marzo 2019, che istituisce un quadro di cooperazione europeo per il controllo degli investimenti esteri diretti nell’Unione, il quale entrerà pienamente in vigore in Italia nell’ottobre 2020. In seguito, in risposta all’emergenza Covid-19 e a seguito delle linee guida della Commissione UE emanate il 25 marzo 2020 in materia di tutela degli asset e delle tecnologie strategiche europee, il governo italiano ha emanato il Decreto Legge n.23 dell’8 aprile 2020[36] (il c.d. “Decreto Liquidità”), recante misure speciali per la tutela del patrimonio italiano.

Il nuovo decreto ha esteso ulteriormente l’ambito di applicazione dei poteri speciali a settori[37] che fino a quel momento ne erano stati esclusi al fine di evitare che settori strategici nazionali fossero preda di speculazioni dettate dal periodo di grave crisi economica.

Originariamente, la normativa entrata in vigore il 9 aprile aveva una durata limitata fino al 31 dicembre 2020. Tuttavia, a seguito del perdurare della crisi pandemica ed economica, il governo ha optato per una proroga della norma fino al 30 giugno 2021[38]. Successivamente, la Presidenza del Consiglio dei Ministri ha emanato due decreti attuativi, rispettivamente il DPCM n.179 del 18 dicembre 2020[39] e il DPCM n.180 del 23 dicembre 2020[40].

A livello comunitario inoltre, nel giugno del 2021 la Commissione ha emanato il nuovo regolamento in materia di “controllo delle esportazioni, dell’intermediazione, dell’assistenza tecnica, del transito e del trasferimento di prodotti a duplice uso”[41] che ha abrogato di fatto il precedente regolamento UE n. 428/2009.

La nuova normativa ha ampliato la nozione di prodotti a duplice uso, introducendo un nuovo elenco e, al contempo, modificato le regole su tali prodotti, prevedendo anche strumenti di sorveglianza informatica. In ultimo, si segnalano due provvedimenti nazionali. Il primo è il decreto legge n.21 del 21 marzo 2022 (il c.d. Decreto energia) convertito in legge con modificazioni n.51 del 20 maggio 2022[42], recante “Misure urgenti per contrastare gli effetti economici e umanitari della crisi ucraina”. Tale norma ha rafforzato la disciplina del golden power mediante le seguenti modifiche:

- L’ampliamento dei settori ritenuti strategici per l’economia, in particolare in relazione ai settori del 5G e dei servizi cloud

- La modifica delle procedure di notifica del golden power

- La conferma del regime introdotto nel 2020 col Decreto Liquidità che sarebbe dovuto scadere il 31 dicembre 2022

Il secondo provvedimento concerne il DPCM 133/2022 recante la semplificazione della disciplina del golden power, volto a snellirne il procedimento. La novità introdotta dal regolamento riguarda la definizione della procedura di prenotifica, attraverso una valutazione sull’applicabilità della normativa, in riferimento a un caso specifico. La procedura serve ad ovviare al crescente numero di notifiche arrivate al governo negli ultimi anni. L’impresa impegnata nella definizione di acquisizioni, delibere o altri atti, potrà notificare mediante informative la Presidenza del Consiglio in merito all’iniziativa intrapresa al fine di ricevere, entro 30 giorni, una delle seguenti decisioni[43]:

- Inapplicabilità della normativa e non sussistenza dell’obbligo di notifica

- Applicabilità della normativa e presentazione di una notifica formale

- Applicabilità della normativa e non sussistenza dell’obbligo di notifica per mancanza degli estremi per l’esercizio dei poteri speciali

In questi ultimi due casi, le decisioni prese potranno essere accompagnate da raccomandazioni non vincolanti. Secondo la relazione annuale del Copasir[44], le operazioni sottoposte a notifica sono passate dalle 342 del 2020 alle 465 del 2021. I settori coinvolti sono soprattutto difesa, tecnologia 5G, energia e trasporti. Il trend in crescita rappresentate una delle “rivelanti trasformazioni” registrate e sottolineate dal sottosegretario nell’introduzione[45] (Tabella 8).

| Tabella 8. Relazione al Parlamento in materia di esercizio dei poteri speciali | ||||||||

| SETTORE | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Difesa e Sicurezza nazionale | 4 | 7 | 8 | 19 | 26 | 31 | 37 | 51 |

| Tecnologia 5G | 0 | 0 | 0 | 0 | 0 | 14 | 19 | 20 |

| Energia, Trasporti, Comunicazioni, Settori reg. Ue 2019/452 (art.2) | 4 | 11 | 6 | 11 | 20 | 38 | 286 | 425 |

| Totale | 8 | 18 | 14 | 30 | 46 | 83 | 342 | 496 |

| Fonte: Gabriele Carrer, “Allarme Cina. I numeri della relazione 2021 sul golden power”, Formiche.net, 12 luglio 2022. (https://formiche.net/2022/07/allarme-cina-i-numeri-della-relazione-2021-sul-golden-power/) | ||||||||

Nella Relazione, il Copasir caldeggia l’ipotesi che la normativa sul golden power possa essere estesa anche alla fase di due diligence preliminare[46]. L’ex presidente del Copasir, il senatore Adolfo Urso, che è anche il relatore del documento, dichiara: “Il sistema di protezione potrebbe essere ulteriormente migliorato valutando l’opportunità di disciplinare anche quelle fasi che precedono l’eventuale manifestazione di interesse da parte di un soggetto straniero nei confronti di una realtà produttiva strategica italiana.

Si pensi ad esempio alla fase della cosiddetta due diligence, nella quale molte delle informazioni sensibili e dei segreti industriali, se pur a fronte della sottoscrizione di accordi di confidenzialità, vengono già condivisi col soggetto straniero che ha manifestato interesse nei confronti della azienda italiana”[47]. In conclusione, ricordiamo che in virtù dello scenario politico ed economico che l’Italia (e il mondo) stanno affrontando negli anni, il governo ha profondamente riconsiderato la strategicità di alcuni settori e asset, decidendo di estendere i poteri speciali ad altri settori al fine di evitare scalate ostili.

Intelligence economica italiana: il ruolo del DIS nella tutela del know-how nazionale

In un contesto economico globalizzato il controllo sugli investimenti è diventato un fattore determinante nella competizione globale. Come conseguenza di ciò, lo stesso concetto di “sicurezza economica” va aggiornato sulla base della complessità e della mutevolezza dei fenomeni in atto, richiedendo pertanto un approccio strutturato e organizzato per identificare possibili minacce o al contrario rilevare opportunità.

L’intelligence economica, le cui prime testimonianze risalgono al Medioevo, è apparsa come una delle soluzioni in mano ai governi nazionali. Secondo Alain Juillet “l’intelligence economica consiste nel controllo delle informazioni strategiche per qualsiasi attore economico. Il suo triplice scopo è la competitività del tessuto industriale, la sicurezza economica delle imprese e il rafforzamento dell’influenza del nostro Paese” [48].

Pertanto, l’obbiettivo delle agenzie di intelligence è fornire un “valore aggiunto al processo decisionale governativo, rafforzando il vantaggio comparato nazionale”[49]. In Italia, gli organismi preposti ai servizi di intelligence e sicurezza, disciplinati dalla legge n.124 del 3 agosto 2007[50], sono il DIS (Dipartimento delle informazioni per la sicurezza) e le due agenzie operative riguardanti le operazioni interne (AISI) ed esterne (AISE). L’attività informativa nel campo economico-finanziario trova riscontro nel ruolo ricoperto dal DIS, a sostegno delle politiche per migliorare la competitività economica italiana nel contesto internazionale.

In un rapporto del 2017[51], l’ex direttore generale del DIS Alessandro Pansa identifica il ruolo dell’intelligence in campo economico come un complesso di interventi che si articolano su tre livelli di complessità crescente. In primo luogo, fornisce all’autorità politica informazioni e valutazioni utili al decisore per: salvaguardare gli assetti strategici e le filiere della sicurezza, tutelare il sistema creditizio e finanziario, perseguire condotte economiche illegali e individuare quegli investimenti esteri motivati da “intenti di spoliazione o di depauperamento del nostro patrimonio di conoscenze e di know-how tecnologico”[52].

Un secondo livello si riferisce alle misure sia difensive sia offensive, per contrastare attività clandestine, riconducibili anche ad attori non statali, volte a carpire segreti industriali e proprietà intellettuale. Il terzo livello di intervento si configura nelle azioni d’intelligence, sulla base di scenari interni e globali, mirate a “potenziare le condizioni strutturali di competitività dell’economia italiana”[53].

Va sottolineato come il ruolo e gli strumenti a disposizione dell’intelligence economica siano anche influenzati dalle caratteristiche del sistema economico e finanziario nazionale, specialmente per un Paese quale l’Italia, duramente colpita dalla crisi economica e da un tessuto industriale caratterizzato dalla presenza di piccole e medie imprese.

Il nostro Paese, infatti, si trova a fronteggiare “il perdurante interesse da parte di attori esteri nei confronti del comparto produttivo nazionale, specialmente delle PMI, colpite dal prolungato stato di crisi”[54]. In particolare, il monitoraggio di settori economici strategici, individuati dal CISR (Comitato Interministeriale per la Sicurezza della Repubblica) conferma il perdurare degli interessi stranieri sul nostro comparto produttivo, concretizzatosi in acquisizioni totalitarie oppure mediante forme di partenariato di diversa natura. Il Comitato si adopera al fine di individuare e definire periodicamente il fabbisogno informativo e operativo a cui l’intelligence nazionale deve provvedere. Ad oggi, risulterebbero prioritari due obiettivi[55]:

- la tutela della solidità del mercato creditizio e finanziario dai rischi della tecnofinanza e da strategie ostili adottate da grandi fondi di investimento o da istituzioni finanziarie estere

- la difesa del patrimonio industriale: la ricerca informativa deve essere finalizzata alla tutela degli asset nazionali da interessi stranieri in settori considerati strategici dalla normativa sul golden power

Da quando ha avuto inizio la pandemia, si è consumato non solo un dramma sanitario ma anche economico e sociale. Ciò ha posto in evidenza il ruolo fondamentale svolto dalle agenzie di intelligence economica, servendosi di strumenti come il golden Power sum menzionato.

L’emergenza pandemica ha infatti fornito il pretesto per un rafforzamento permanente dell’architettura istituzionale e normativa del comparto di intelligence economico-finanziaria. Il golden power rappresenta un prezioso strumento nell’attuale quadro di competizione economica. Tuttavia, un’impostazione basata principalmente sul controllo ex-post degli accordi non evita che nel corso delle trattative gli attori stranieri possano venire a conoscenza di capacità, segreti, tecnologie e know-how nonostante il mancato acquisto per via dell’utilizzo dei poteri speciali.

Il supporto dell’intelligence ai fini dell’esercizio del golden power è al momento l’espressione più evidente del nuovo ruolo dei servizi a protezione degli interessi industriali, scientifici e tecnologici. In questo contesto, come già sottolineato nella Relazione del DIS al Parlamento del 2012, “l’attenzione dell’intelligence si è prevalentemente appuntata sulla natura dei singoli investimenti per verificare se gli stessi siano dettati da meri intenti speculativi o da strategie di sottrazione di know-how e di svuotamento tecnologico delle imprese, con effetti depressivi sul tessuto produttivo e sui livelli occupazionali”[56].

Negli ultimi anni, le nostre agenzie d’informazione hanno lavorato attivamente per mettere a disposizione del governo un patrimonio informativo più ricco possibile riguardo alle operazioni notificate, agli attori coinvolti, alle loro capacità finanziarie e alle loro intenzioni. Inoltre, i dirigenti di DIS, AISE e AISI partecipano al procedimento amministrativo, presenziando al tavolo di coordinamento per l’esercizio dei poteri speciali[57]. Sebbene tale presenza non sia in realtà prevista dalla legge, si è tuttavia affermata nella prassi.

Il Prefetto Pansa ha riassunto il contributo dell’intelligence all’esercizio del golden power in “un triplice ruolo: concorso informativo, presenza nelle fasi procedimentali attuative della normativa vigente e partecipazione al dibattito, anche internazionale, sui profili evolutivi dei pertinenti istituti giuridici”[58].

Tale ruolo è significativo della perdurante “forza propulsiva dell’architettura normativa del Sistema di informazione per la sicurezza della Repubblica, che si pone, per l’appunto, sempre al passo con il cambiamento del contesto e dei conseguenti profili di rischio”[59]. In conclusione, in relazione alla nuova disciplina del golden Power, è lecito supporre che il ruolo dei servizi ne uscirà rafforzato. L’aumento dei casi da valutare accrescerà a sua volta il fabbisogno informativo del governo[60]. Il maggiore impegno a cui le agenzie d’intelligence dovranno provvedere è da intendersi sia in termini quantitativi sia qualitativi, di conoscenza di nuovi settori economici nonché di supervisione sulle operazioni economico-finanziarie.

Il caso Alpi Aviation

Nel 2018 la società Mars Information Technology, registrata a Hong Kong e presumibilmente controllata dal governo cinese, aveva acquisito l’impresa italiana, Alpi Aviation Srl, produttrice di velivoli leggeri e droni militari. Il principale prodotto realizzato dall’azienda di Pordenone è l’UAV Strix, un drone con un peso di circa 10 kg e un’apertura alare di 3 metri, in grado di trasmettere immagini e video a infrarossi in tempo reale.

Il drone, in uso all’Aeronautica Militare Italiana, fa sì che l’impresa produttrice rientri a pieno diritto nella disciplina del golden Power, che limita le proprietà straniera in determinati settori considerati strategici. Il caso suscitò fin da subito un grande eco mediatico, sia in Italia[61] sia all’estero[62], in quanto illustrò bene l’importanza, ma anche i limiti, dei meccanismi di controllo sugli investimenti esteri.

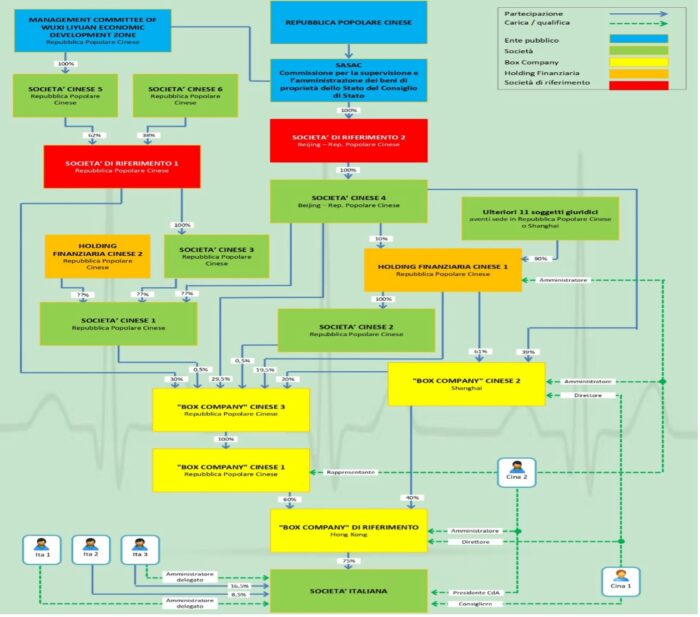

Nel luglio 2018 l’azienda Mars aveva acquistato una partecipazione del 75% dell’impresa italiana per 3,9 milioni di euro, ossia, secondo i calcoli degli inquirenti, 90 volte il valore nominale dell’azienda[63]. Dalle indagini portate avanti dalla Guardia di Finanza emerse che l’acquisto risultava “perfezionato con modalità opache tese a non farne emergere la riconducibilità del nuovo socio straniero”[64], mediante complesse partecipazioni societarie (Figura 5).

Gli inquirenti conclusero che Mars era una società di facciata al cui interno figuravano la China Railway Rolling Stock Corp e China Corporate United Investment Holding, un fondo di investimento controllato dal governo municipale di Wuxi, una città vicino a Shanghai. Inoltre, passarono ben due anni prima che l’azienda cinese comunicasse l’acquisto e in seguito, su sollecito dei funzionari ministeriali, la variazione della compagine societaria al ministero della Difesa. Pertanto, la proprietà cinese ha omesso di comunicare preventivamente alla presidenza del Consiglio dei Ministri l’acquisizione del 75% del capitale sociale dell’impresa italiana, in violazione della vigente normativa sul golden power.

È importante notare che, sempre secondo gli inquirenti, l’acquisto non rientrava in alcuna forma di investimento ma piuttosto è stato mosso “esclusivamente per l’acquisizione del suo know-how tecnologico e militare”[65], attraverso il trasferimento della struttura produttiva nel polo tecnologico di Wuxi, ritenuta la città laboratorio dell’intelligenza artificiale cinese.

A seguito dei fatti emersi, il Consiglio dei Ministri ha imposto alla compagnia cinese l’obbligo di cedere le quote di Alpi Aviation entro un anno, interdicendo la stessa dall’esercizio dei diritti di voto[66]. La natura delicata della transazione ha evidenziato l’utilità di meccanismi di screening per evitare il trasferimento transfrontaliero di conoscenze a duplice uso. Il caso ha dimostrato quanto sia facile che i trasferimenti di proprietà passino inosservati, in un momento in cui negli Stati Uniti e in Europa sta aumentando la pressione per monitorare i potenziali rischi per la sicurezza nazionale derivanti dagli investitori cinesi. Da sola, quest’operazione ha attestato la vulnerabilità del nostro apparato di intelligence nel settore economico.

Le relazioni tra Italia e Repubblica Popolare Cinese e la firma del Memorandum of Understanding per la BRI

Storicamente, per l’Italia la Cina non è mai stata una priorità di politica estera. In linea con il tradizionale atteggiamento di una media potenza che cerca di resistere a pressioni esterne e di ottenere il massimo dall’impegno bilaterale con le altre grandi potenze, la neonata Repubblica italiana del secondo dopoguerra cercò di bilanciare il solido atlantismo con una certa apertura verso partner esterni al contesto europeo e americano.

Con la sua posizione geografica unica al centro del Mar Mediterraneo, l’Italia ricoprì un ruolo geopolitico privilegiato durante la Guerra Fredda, permettendo a Roma di beneficiare del continuo interesse e sostegno degli Stati Uniti, pur mantenendo o instaurando ex novo rapporti rispettivamente con l’Unione Sovietica e la Cina Popolare. Attratti dalle opportunità economiche offerte dalla Cina, anche se tale interesse si è spesso basato su una comprensione piuttosto limitata delle reali condizioni del mercato cinese, il governo italiano ha periodicamente considerato i rapporti italo-cinesi come uno strumento per dimostrare il ruolo internazionale dell’Italia[67].

Pertanto, pur non essendo certo una priorità, negli anni la Cina ha rappresentato un obbiettivo ricorrente per le ambizioni italiane, spinte da un mix di motivazioni economiche e politiche. A partire dal 1958, con il sostegno del Presidente della Repubblica Gronchi e del Presidente del Consiglio Fanfani, l’ENI guidata da Enrico Mattei svolse un ruolo di primo piano nella costruzione della presenza italiana in Cina. Nel 1963, la SNAM firmò il primo contratto per la costruzione di un nuovo impianto di idrocarburi in Cina[68].

Tuttavia, fu solo dagli anni Ottanta che le relazioni commerciali italo-cinesi conobbero un periodo d’oro, quando il governo italiano, su iniziativa del ministro degli Esteri De Michelis, stanziò 600 miliardi di lire per progetti di sviluppo in Cina[69].

A livello politico, il governo italiano riconobbe ufficialmente la RPC nel 1970, ben otto anni prima degli Stati Uniti. Tuttavia, oggi come allora, Roma incontrò una notevole resistenza alle sue iniziative da parte di Washington, per lo più attribuita al timore dell’influenza del Partito Comunista sulla politica estera italiana.

A tre decenni di distanza questo orientamento regionale continua a caratterizzare la politica estera italiana, pur in un contesto completamente alterato dalla crisi economica, dallo scontro economico-politico tra Cina e Stati Uniti e dall’instabilità europea, a seguito del conflitto russo-ucraino.

A partire dagli anni ’90 del Ventesimo secolo, Pechino ha iniziato a costruire una rete di partnership strategiche in tutto il mondo, ampliando efficacemente il suo spazio strategico di manovra. Attualmente, la strategia cinese si è focalizzata sulla creazione di una solida rete di partenariati al fine di contribuire a realizzare un ambiente internazionale favorevole al suo sviluppo interno[70]. Come ha affermato il presidente Xi Jinping, “giunti a un crocevia della storia, dobbiamo continuare ad approfondire la partnership e unire le mani per affrontare le sfide comuni”[71].

Col passare degli anni, l’Italia ha smesso di considerare la Cina solo come un’opportunità, in quanto potenziale fonte di investimenti, ma anche come un concorrente nel settore manifatturiero. Di conseguenza, la riduzione del deficit commerciale e l’attrazione di investimenti cinesi sono diventati due obiettivi chiave della politica italiana.

Pertanto, sotto la presidenza di Silvio Berlusconi nel 2004, l’Italia ha sancito un partenariato strategico globale con la Cina, ampliando non solo i legami politici ed economici bilaterali, ma anche la cooperazione su questioni multilaterali, le relazioni Ue-Cina e tematiche inerenti allo sviluppo sostenibile e di pace[72]. Successivamente, durante la visita del premier Matteo Renzi a Pechino nel giugno 2014, le due parti hanno firmato il Piano d’azione 2014-2016 per la cooperazione economica tra Italia e Cina e un Memorandum d’intesa sulla cooperazione in cinque settori principali: protezione dell’ambiente e dell’energia, sicurezza alimentare, prodotti agricoli, urbanizzazione, medicina e aviazione[73].

Entrambi i Presidenti del Consiglio, Matteo Renzi prima e Paolo Gentiloni dopo, hanno espresso interesse per la BRI, lanciata da Pechino nel 2013. Renzi ha visto la BRI come un’opportunità per lo sviluppo dei porti italiani[74], mentre Gentiloni è stato l’unico leader del G-7 a partecipare al Belt and Road Forum for International Cooperation a Pechino nel maggio 2017.

Più recentemente, nel marzo 2019 Italia e Cina hanno firmato il Memorandum of Understanding (Mou) sulla BRI, che ha visto la partecipazione di numerose personalità sia pubbliche sia della società civile. La firma del MoU sulla BRI è stata tra le priorità del Ministero dello Sviluppo Economico italiano, e in particolare del Sottosegretario di Stato Michele Geraci, che nell’agosto 2018 ha istituito una China Task Force sotto il suo ministero per promuovere più stretti legami economici e politici con Pechino.

Le motivazioni addotte alla firma furono almeno tre. In primo luogo, l’obiettivo primario consisteva nel ridurre il disavanzo commerciale italiano con la Cina[75]. In particolare, il mercato cinese attualmente assorbe solo una quota residua dei beni di consumo italiani mentre gli investimenti cinesi nell’economia reale rimangono esigui, nonostante il trend in crescita[76]. In secondo luogo, l’intento del governo italiano era quello di attrarre maggiormente gli investimenti cinesi in Italia al fine di rafforzare il tessuto industriale e migliorare la competitività economica del Paese nel medio e lungo periodo. Infine, alcuni membri della maggioranza dell’epoca, avevano individuato nei rapporti con la Cina un elemento cruciale per una politica estera più propositiva[77], in contrapposizione al presunto servilismo dei governi precedenti agli Stati Uniti e alle istituzioni europee[78].

Dal punto di vista italiano, Roma avrebbe molto da guadagnare dalla sua partecipazione alla BRI. In primo luogo, l’Italia si colloca in una posizione geograficamente vantaggiosa al centro del Mar Mediterraneo, configurandosi come un ponte tra due contesti regionali di particolare rilevanza per gli interessi cinesi: l’Europa continentale e l’area mediterranea del Nord Africa e del Medio Oriente. Essendo il trasporto marittimo la parte più rilevante della BRI, dato che il 93% dei traffici commerciali tra Cina ed Europa viaggia su navi[79], l’accresciuta centralità del Mar Mediterraneo è un’enorme opportunità per un Paese costiero come il nostro.

Pertanto, l’Italia si trova nella posizione ideale per diventare il terminale della BRI per l’Europa del sud e quindi una destinazione naturale per gli investimenti cinesi, nonostante l’investimento compiuto nel Porto del Pireo in Grecia. In secondo luogo, poiché sia l’Italia sia la Cina condividono dei crescenti interessi nelle regioni dell’Europa centro-orientale, del Nord Africa e dell’Asia centrale, ciò crea le condizioni per una proficua cooperazione bilaterale nei Paesi terzi[80].

Dal punto di vista cinese, Pechino vede l’Italia prima di tutto come un Paese membro dell’Ue; la sua politica verso l’Italia fa quindi parte di una più ampia politica verso l’Unione europea e l’Europa nel suo insieme. Dal punto di vista economico, Bruxelles è un interlocutore chiave per Pechino, essendo il principale partner commerciale della Cina[81]. Inoltre, in quanto seconda potenza manifatturiera dell’UE[82], l’Italia è una destinazione interessante per gli investimenti cinesi. In particolare, l’Italia possiede un variegato tessuto industriale e un know-how tecnologico e asset strategici come tecnologie, processi produttivi e capitale umano che la maggior parte dei partner BRI della Cina non possiede.

Per questo motivo, l’approvazione della BRI da parte dell’Italia ha provocato una certa inquietudine non solo negli Stati Uniti ma anche tra i principali leader dell’Unione Europea, che hanno espresso preoccupazione per il crescente peso politico cinese in Europa e del suo uso del commercio come strumento di coercizione.

Gli Stati Uniti sono stati critici nei confronti del progetto e hanno messo in guardia Roma sui rischi legati alla Belt and Road Initiative, in particolare sugli investimenti diretti esteri[83]. I Paesi membri dell’UE temono a loro volta che la firma del MoU possa provocare disunione in un contesto già teso[84]. Inoltre, il crescente consolidamento dei finanziatori cinesi in Italia potrebbe a sua volta facilitare gli investimenti in attività strategiche nel nostro Paese, conferendo a Pechino un certo grado di influenza o addirittura un controllo su tali attività. Tuttavia, come visto precedentemente, l’Italia dispone di una disciplina normativa che mitiga in parte tali rischi.

Per la Cina, d’altro canto, il protocollo d’intesa è stato un grande colpo diplomatico. Prima di tale accordo, 22 Paesi europei avevano aderito al progetto della BRI, ma erano Paesi di piccole dimensioni. Il più grande tra loro, la Polonia, ha un’economia grande quasi un quarto di quella italiana[85]. Al contrario, l’Italia è la terza economia dell’Unione Europea.

In definitiva però, nonostante il valore politico altamente simbolico, il protocollo d’intesa firmato non ha portato finora a risultati economici significativi, né ha posto rischi strategici a breve termine per l’Italia. Casomai, ha potuto solo fornire alla cooperazione economica tra Italia e Cina una vaga direzione, lasciando poco chiara la questione dell’appartenenza alla BRI in sé e come tale cooperazione potrà essere ulteriormente attuata in futuro[86].

Gli investimenti cinesi in Italia e le implicazioni securitarie per il Sistema Paese

Dall’inizio della crisi globale nel 2008, il mondo si è reso conto di quanto la crescita mondiale dipenda dal destino dell’economia cinese. La Cina non è solo un grande esportatore di prodotti a basso prezzo, quindi un formidabile competitor industriale, ma anche un importante Paese importatore. A partire dalla crisi dell’euro, l’Italia ha guardato alla Cina come fonte di capitale per la propria economia, in un contesto di stagnazione economica con elevati livelli di debito pubblico e di disoccupazione giovanile[87].

Per anni, quindi, l’Italia ha offerto alla Cina un ambiente accogliente per i suoi investimenti. I governi italiani susseguitesi negli anni, schiacciati dal debito nazionale e da una crescita anemica, sono stati partner entusiasti per gli investitori cinesi colmi di liquidità. Pertanto, date le circostanze, le acquisizioni e gli investimenti cinesi, in particolare dal 2014, sono apparsi non solo come una “opportunità” per le merci italiane di accedere al gigantesco mercato cinese ma anche come l’unica alternativa al fallimento delle imprese. Questo è per esempio il caso del marchio di moda Krizia, acquistato dalla stilista cinese Zhu Chongyun; del produttore di motociclette Benelli, acquisito dal gruppo Qianjiang e dell’azienda di yacht di lusso Ferretti, acquisita dalla cinese Weichai[88].

Negli anni, la presenza cinese e con essa la sua influenza si è espansa in diversi settori nazionali. Nel 2014 le SOE cinesi Shanghai Electric e State Grid Corporation of China hanno acquisito rispettivamente il 40% di Ansaldo Energia e il 35% di CDP Reti, che a sua volta gestisce le partecipazioni in Snam (costruzione e gestione integrata delle infrastrutture del gas naturale), Italgas e Terna (rete di trasmissione elettrica)[89].

La People’s Bank of China ha acquistato partecipazioni di minoranza di otto grandi società italiane come: Eni, Enel, Prysmian, Fca, Telecom Italia, Generali, Mediobanca e Saipem, mentre la SOE ChemChina ha acquisito la maggioranza delle quote di Pirelli[90]. Gli interessi imprenditoriali cinesi si sono concentrati inoltre su alcuni asset più visibili al grande pubblico come le squadre di calcio Internazionale Milano e AC Milan.

L’espansionismo economico cinese ha riguardato anche il settore immobiliare italiano, mediante la costruzione di appartamenti di lusso a Milano da parte della China Construction Group nonché attraverso importanti acquisizioni come la ex zecca dello Stato a Roma e il palazzo Brogi di Milano, ex sede della borsa italiana. Inoltre, durante la fiera dell’alimentazione e della nutrizione EXPO tenutasi a Milano nel 2015, la Cina era l’unico Paese presente con tre padiglioni: uno per sé, uno per la città di Shanghai e un terzo sponsorizzato dal più grande gruppo immobiliare cinese, la Vanke[91].

Dal canto loro, le aziende italiane sembrano apprezzare il modo cinese di condurre gli affari in quanto sia la progettazione sia la produzione sono rimaste in Italia, utilizzando le risorse cinesi per sostenere lo sviluppo industriale e ottenere al contempo l’accesso al ricco mercato asiatico e, in ultima analisi, aumentando la propria competitività sul mercato globale[92]. A questo proposito, l’acquisizione da parte di Chem China nel 2015 delle quote di maggioranza della Pirelli, leader mondiale nella produzione di pneumatici, fornisce un buon esempio di sinergie industriali italo-cinesi. In cambio del know-how tecnologico sviluppato da Pirelli, l’azienda ha ottenuto l’accesso al crescente mercato cinese degli pneumatici agricoli, incrementando l’export e il giro d’affari[93].

Per quanto riguarda la diffusione territoriale, a fine 2017 risultavano presenti in Italia, attraverso almeno un’impresa partecipata, circa 300 gruppi cinesi (di cui 84 con sede a Hong Kong), concentrate perlopiù nelle regioni settentrionali. La prima regione è la Lombardia con 214 imprese, seguono Lazio con 71 imprese, Emilia Romagna con 46, Piemonte con 40 e Veneto con 36[94].

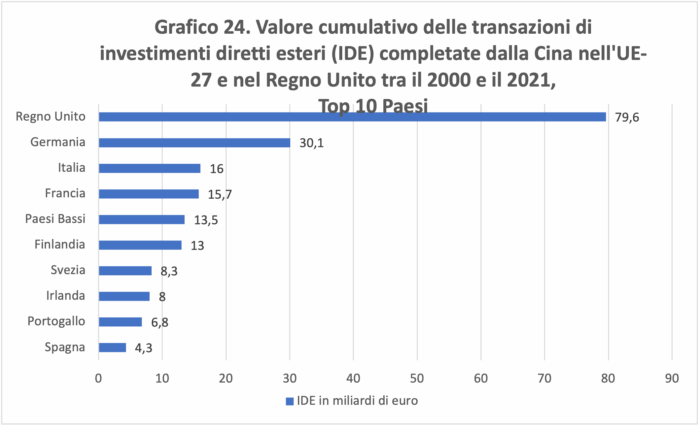

Tuttavia, si tratta di una tendenza in costante aumento, come registrato anche dal Copasir nella sua relazione annuale sulla tutela degli asset strategici nazionali nei settori bancario e assicurativo[95], da cui si evince che, a fine 2019, le imprese italiane partecipate da gruppi cinesi abbiano raggiunto un totale di 760, con un’occupazione di poco superiore a 43.700 unità e un giro d’affari di oltre 25,2 miliardi di euro. L’aumento del volume degli investimenti e della presenza cinese in Italia può essere meglio compreso se messo in prospettiva con il più ampio contesto degli investimenti cinesi in Europa, dove l’Italia si posiziona terza dietro a economie come la Germania o il Regno Unito (grafico 24).

I target ricercati hanno riguardato perlopiù imprese europee con consolidate e riconosciute competenze in tema di gestione, produzione e innovazione. Gli investimenti cinesi si estendono a un’ampia varietà di settori in Italia, tra cui componentistica, metallurgia, robotica, oltre al settore calzaturiero e life science. Con i suoi quasi 260 milioni di euro, l’affare con il valore economico più elevato del 2021 è stato l’acquisizione della holding italiana Camfin da parte di Niu Family. Camfin è controllata da Marco Tronchetti Provera e detiene una partecipazione del 14% in Pirelli[96]. Sempre nello stesso anno, si è poi concluso l’ingresso nella società di pagamenti digitali Satispay del colosso del tech Tencent[97], avvenuto in concomitanza con l’ingresso della statunitense Square.

Dapprima visti con favore, con il passare degli anni e in seguito al loro aumento, gli investimenti cinesi hanno generato una crescente preoccupazione sotto il profilo della sicurezza nazionale. Nel solo biennio 2020-21, la maggior parte dei casi pubblicamente noti di investimenti cinesi esaminati si è concentrata sulle infrastrutture critiche e sulle tecnologie strategiche a duplice uso (Tabella 9). La metà delle verifiche ha inoltre riguardato acquisizioni di produttori di semiconduttori, un settore in cui la Cina vuole rendersi indipendente dai fornitori stranieri.

| Tabella 9. Esercizio del golden power sugli investimenti cinesi in Italia nel biennio 2020-2021 | |||

| Investitore cinese | Società italiana | Settore | Misura adottata |

| Syngenta | Verisem | Agricoltura | Veto sulla vendita |

| Shenzhen Investment Holdings | LPE | Semiconduttori | Veto sulla vendita |

| CRRC | Alpi Aviation | Droni militari | Veto sulla vendita |

| Zhejiang Jingsheng Mechanical | Applied Materials | Semiconduttori | Veto sulla vendita |

| Fonte: Agatha Kratz , Max Zenglein, Gregor Sebastian & Mark Witzke, “Chinese FDI in Europe 2021 update”, Merics, April 2022. (https://rhg.com/wp-content/uploads/2022/04/MERICS-Rhodium-Group-COFDI-Update-2022-2.pdf ) | |||

La natura delicata di queste transazioni evidenzia l’utilità dei meccanismi di screening per evitare il trasferimento transfrontaliero di know-how, competenze specifiche e informazioni sensibili. Tuttavia, i meccanismi di screening potrebbero non essere sempre efficaci, come nel caso Alpi, potendo anche sfuggire al controllo normativo.

La relazione del Copasir[98] sull’attività svolta, ha delineato un quadro aggiornato degli asset strategici nazionali a rischio acquisizione straniera. In particolare, il rapporto avverte: “la Cina rappresenta un avversario strategico la cui presenza viene registrata a livello nazionale nel mondo accademico e delle start-up nazionali. Si tratta di una precisa strategia di lungo periodo che ha come obiettivo mercati strategici come quello dell’innovazione tecnologica che punta a penetrare sia il tessuto imprenditoriale sia ad avvantaggiarsi degli incentivi alla cooperazione scientifica internazionale con il fine ultimo di guadagnare posizioni di grande vantaggio in un ambito così cruciale”[99].

Pertanto, la tutela degli interessi economici nazionali appare fondamentale. L’impulso del Copasir in merito a un rinnovato slancio verso uno sviluppo più proattivo dell’intelligence economica nazionale si inquadra proprio in questo contesto. Attraverso il concetto di intelligence economica, il comitato estende il perimetro della sicurezza nazionale oltre i suoi confini tradizionali, verso una comprensione che includa al suo interno anche la protezione degli interessi economici strategici. Una sicurezza che “non è più sicurezza dello Stato-apparato, ma sicurezza della Nazione, ovvero del benessere dei suoi cittadini”[100].

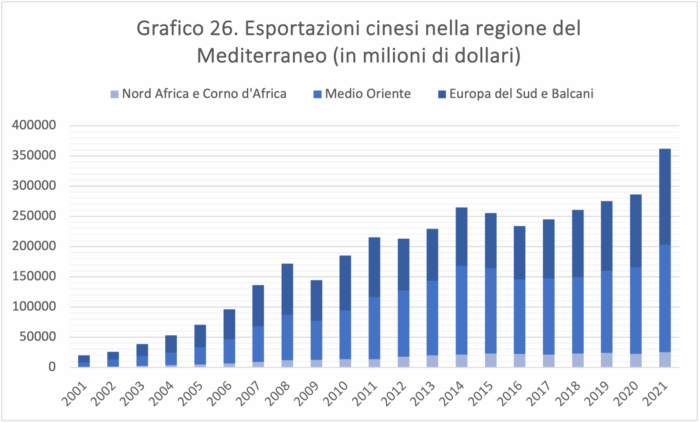

La presenza cinese nel Mediterraneo: il caso del porto di Trieste

Il Mar Mediterraneo è una delle più importanti arterie marittime delle rotte commerciali internazionali. Tra il 1995 e il 2018, i porti del Mediterraneo hanno registrato un aumento del 477% nella quantità di merci movimentate; in particolare, la regione mediterranea serve attualmente il 20% del trasporto marittimo globale[101] e il 27% del traffico container[102].

Data la sua posizione strategica, col passare degli anni, la Cina ha intensificato la sua presenza nella regione acquisendo, costruendo, ammodernando, ampliando e gestendo importanti porti e terminal logistici nella regione. Questi investimenti rientrano nel più ampio contesto della BRI. L’intento cinese è quello di integrare al meglio le reti ferroviarie e marittime, al fine di creare nuovi collegamenti commerciali tra la Cina e la zona eurasiatica-africana, con il potenziale di rivoluzionare le attuali rotte commerciali.

La tabella 10 mostra in modo dettagliato quanto sia alto l’interesse di Pechino per i terminal portuali europei nel Mediterraneo. La ramificazione cinese nei porti passa sia dalle sue aziende statali come: COSCO e China Merchant Port, sia da quelle non statali come: Hutchinson Port Holding, Shanghai International Port Group e la Qingdao Port International CO Ltd.

| Tabella 10. Le partecipazioni cinesi nei porti del Mediterraneo | |||

| Porto | Asset | Acquirente | Partecipazione |

| Pireo (Grecia) | Terminal container | COSCO | 100% |

| Valencia (Spagna) | Terminal container | COSCO | 51% |

| Vado Ligure (Italia) | Terminal container | COSCO & Qingdao Port International CO ldt | 40% COSCO & 9,9% Qingdao Port International |

| Tanger Med (Marocco) | Terminal Link | China Merchant Port | 49% |

| Marsiglia (Francia) | Terminal Link | China Merchant Port | 49%

|

| Marsaxlokk (Malta) | Terminal Link | China Merchant Port | 49% |

| Salonicco (Grecia) | Terminal Link | China Merchant Port | 49% |

| Ambarli (Turchia) | Kumport | COSCO | 26% |

| Port Said (Egitto) | Suez Canal Container Terminal | COSCO | 20% |

| Haifa & Ashdod (Israele) | Terminal container | Shanghai International Port Group & China Harbour Engineering Corporation | N.A. |

| Barcellona (Spagna) | Terminal container | Hutchinson Port Holding | N.A. |

| Cherchell & El Hamdaina (Algeria) | Terminal construction | China Harbour Engineering Corporation & China State Construction Engineering Corporation | N.A. |

| Fonte: elaborazione a cura dell’autore su dati: Olaf Merk, Revue internationale et stratégique (2017), China Merchants Port Holdings e COSCO Shipping Ports | |||

Questa tabella ci mostra solo una parte delle numerose partecipazioni cinesi in Europa[103]. Tale dinamismo è frutto di un’oculata strategia da parte di Pechino al fine di inserirsi, attraverso ingenti investimenti, nella logistica e nelle infrastrutture europee, consolidando la sua posizione come principale partner europeo e nord africano. Tuttavia, la regione del Mediterraneo è ampia e diversificata, composta da 23 Paesi che differiscono in termini di popolazione, lingue, dimensioni economiche, livello di sviluppo e status politico. Di conseguenza, la Cina non possiede una strategia comune nei confronti della regione, ma intrattiene rapporti bilaterali con ciascun Paese, soprattutto in tema di investimenti e commercio.

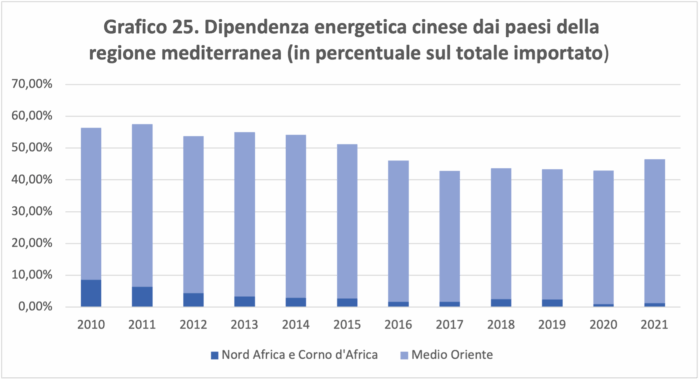

I due grafici di seguito indicano chiaramente l’importanza della regione per la strategia cinese. Da un lato, quasi la metà del petrolio e del gas naturale che la Cina importa continua ad essere fornita dai Paesi del Medio Oriente e, in misura minore, dal Nord Africa, nonostante la strategia di diversificazione energetica perseguita da Pechino. Questo dato ci mostra l’importanza della regione per la sicurezza energetica cinese. D’altra parte, la conquista dei mercati esteri è di vitale importanza per l’economia cinese[104]. Pertanto, gli investimenti cinesi in infrastrutture sono proporzionali all’importanza del mercato euro-mediterraneo per la Cina.

L’impatto di questo sviluppo sulle economie dei Paesi mediterranei e dei loro vicini regionali è notevole. La dimensione della connettività delle infrastrutture di trasporto costruite e finanziate dalla Cina è ben progredita nella regione. I porti, le tratte ferroviarie e le autostrade costruite dalle imprese cinesi hanno stabilito delle profonde radici nei Paesi interessati. Pertanto, mentre la crescente presenza cinese nei collegamenti logistici eurasiatici accresce la centralità del Mediterraneo, i Paesi coinvolti diventano sempre più ricettivi all’influenza cinese e disposti ad assecondarne gli interessi.

Ciò solleva anche nuove questioni in termini di indipendenza strategica. Alcune società cinesi hanno ora la possibilità di limitare l’accesso ad alcuni porti del Mediterraneo o potrebbero svolgere altre attività come ospitare forze navali o raccogliere informazioni. Se non vi è sufficiente attenzione, la Cina potrebbe presto prendere decisioni strategiche in Europa, in termini di flussi commerciali, attraverso rotte marittime su cui gli europei non hanno alcun controllo.

Queste preoccupazioni sono di per sé amplificate dal fatto che una grande quota di investimenti cinesi è effettuata da aziende statali, nel cui processo decisionale vengono presi in considerazione non solo gli interessi commerciali ma anche gli interessi strategici e politici di Pechino. Per prevenire le manipolazioni cinesi è necessaria una solida politica europea. Gli Stati membri dell’UE devono agire insieme, parlare con una sola voce e non lasciare che la Cina li divida.

Nella stessa Cina, si applicano condizioni rigorose agli investitori stranieri[105], che rendono impensabile per un’azienda europea acquisire in Cina un controllo equivalente a quello cinese nel porto del Pireo. Nel frattempo, indisturbata, la Cina ha potuto acquistare aziende in settori di importanza strategica come quello tecnologico, dei trasporti e dell’energia.

In merito alla questione, l’ex presidente della Commissione europea, Jean-Claude Juncker, nel 2017 lanciò un fervido appello per un maggiore controllo sugli investimenti. “Non siamo ingenui liberisti. L’Europa deve difendere i suoi interessi strategici. Se una società straniera vuole acquistare un porto europeo, una parte delle nostre infrastrutture energetiche o un’azienda di tecnologia della difesa, ciò deve avvenire solo in trasparenza, con un controllo e un dibattito. È una responsabilità politica sapere cosa succede nel nostro cortile, in modo da poter proteggere la nostra sicurezza collettiva, se necessario”[106]. Pertanto, gli strumenti di controllo sugli investimenti esteri potrebbero dare i loro frutti se attuati: la vicenda del Porto di Trieste ne è un esempio.

A marzo 2019 il Porto di Trieste è stato tra i firmatari del Memorandum of Understanding (MoU) tra l’Italia e la Repubblica Popolare Cinese nell’ambito della Belt and Road Initiative[107]. L’accordo ha gettato le basi per partnership generali in diverse aree di sviluppo infrastrutturale del porto, mediante un secondo accordo firmato a Shanghai nel novembre 2019. Tuttavia, il timore che si ripetesse qualcosa di simile a quanto accaduto al porto del Pireo in Grecia era forte, portando all’espansione dell’influenza cinese nell’area.

Situati nel cuore del trafficato Mar Mediterraneo, i terminal marittimi italiani possono facilmente configurarsi come sbocchi strategici per collegare il commercio marittimo dall’Estremo Oriente attraverso il Canale di Suez con Svizzera, Austria, Germania, Slovenia e Ungheria, rendendo tutti i suoi porti una valida alternativa ai terminal del Nord Europa. Essendo i porti delle infrastrutture critiche, alle istituzioni governative non è sembrato saggio consentire a una potenza straniera sempre più ostile, che usa regolarmente le dipendenze economiche come strumento di coercizione politica, il controllo parziale o totale di qualsiasi elemento di una sua infrastruttura considerata strategica.

Sin dalla sua firma, l’accordo tra l’Autorità portuale di Trieste e CCCC ha ricevuto la forte contrarietà internazionale dell’Unione Europea e degli Stati Uniti[108]. I successivi sviluppi hanno poi posto fine al progetto pianificato. In primo luogo, nel settembre del 2019, il nuovo governo italiano è stato più propenso del precedente governo ad ascoltare le preoccupazioni europee e americane. Sia il governo sia il Copasir hanno peraltro evidenziato i rischi derivanti dalla presenza cinese nelle infrastrutture portuali, tecnologie comunicative e universitarie italiane[109].

In secondo luogo, dopo un anno, la compagnia cinese CCCC non aveva ancora presentato una bozza di proposta per il progetto, necessaria all’autorità portuale per avviare la procedura di gara pubblica. Infine, le considerazioni tecniche sopra menzionate hanno sollevato seri dubbi sulla fattibilità del progetto. Pertanto, in seguito a una rapida trattativa con la piattaforma logistica triestina PLT, la società tedesca di trasporti, HHLA, è diventata il primo azionista del terminal italiano, con una partecipazione del 50,1%[110].

Come abbiamo visto, in questa vicenda lo Stato ha potuto opporsi all’acquisizione di un’infrastruttura sensibile da parte di investitori stranieri pur non facendo ricorso ai poteri speciali. La riflessione su che cosa dovrebbe o non dovrebbe essere un asset strategico deve quindi essere seriamente considerata e, pertanto, devono essere messe in atto efficaci misure di protezione economica da parte delle autorità pubbliche per evitare dei subentri che potrebbero mettere in pericolo l’attività.

In conclusione, gli investimenti esteri comportano sempre un rischio e, innegabilmente, ci sono stati casi in cui gli investimenti cinesi hanno portato a un’eccessiva concentrazione di assetti strategici da parte della controparte cinese[111]. L’Europa non ha saputo elaborare finora una risposta strategica organica alla crescente presenza cinese nel Mediterraneo. Servirebbe una strategia ad ampio spettro che affronti sia la dimensione economico-commerciale sia quella di sicurezza: l’Italia è nella posizione ideale per farsene promotrice grazie al suo ruolo centrale, sia politico sia economico nell’area.

Il riallineamento italiano con Washington

I numerosi cambi di governo susseguitesi negli ultimi anni hanno notevolmente influito sullo sviluppo della politica estera italiana. Quando è stato firmato il protocollo d’intesa per la BRI nel 2019, l’Italia era governata da una coalizione formata dal Movimento 5 Stelle e dalla Lega. Tuttavia, nel settembre 2019, il governo è stato sostituito da una nuova coalizione, formata dal M5S e dal Partito Democratico. Il premier, Giuseppe Conte, è rimasto lo stesso ma la nuova coalizione ha seguito un differente approccio in politica estera, adottando un approccio più europeista.

L’Italia ha continuato a mantenere un rapporto piuttosto positivo con la Cina, unendosi però agli altri Paesi europei in occasionali critiche a Pechino. All’inizio del 2021, l’Italia ha subito un ulteriore cambio di governo, con Mario Draghi come Presidente del Consiglio. Rispetto al governo precedente, il nuovo governo di “unità nazionale” ha strettamente allineato l’Italia con le posizioni espresse dall’Unione Europea e dagli Stati Uniti nei confronti della Cina.

Tenendo presente quanto fin qui detto, appare evidente il cambiamento intercorso nella politica estera italiana. La Diciottesima legislatura, tra marzo 2018 e agosto 2021, offre pertanto un caso studio particolarmente utile nel comprendere le posizioni politiche italiane relative alla Cina. Non solo perché è quella in carica durante i negoziati del MoU, sotto il primo governo Conte (giugno 2018 – settembre 2019), ma anche perché ha assistito alle conseguenze dell’accordo, consentendo la formazione di altri due governi fondamentalmente diversi tra loro. L’analisi condotta da Giovanni Andornino[112] ha infatti svelato che oltre l’80% di tutti gli atti non legislativi contenenti posizioni rilevanti sulla Cina presentava una connotazione negativa.

Come emerso dalla ricerca, l’unico partito italiano che ha mostrato, in media, un sentimento prevalentemente positivo è stato il Movimento 5Stelle. Pertanto, l’indagine ha evidenziato una prima fase costituita da atteggiamenti relativamente più positivi, che coincide con il primo governo Conte, successivamente, durante i 17 mesi del secondo governo Conte si è notato una netta riduzione delle prese di posizione positive, fino ad arrivare all’ultima fase politica con il governo Draghi, in cui sono state generate il maggior numero di prese di posizione negative nei confronti della Cina.

Dal suo insediamento nel febbraio 2021, il governo Draghi ha segnato una svolta nella politica italiana verso un riscoperto atlantismo ed europeismo[113], tenendo una linea dura ma pragmatica nei confronti della Repubblica popolare cinese. Oggi, l’attuale governo di Giorgia Meloni sembra intenzionato a continuare sul percorso tracciato dal precedente esecutivo[114]. Sebbene persistano degli interrogativi sull’unità della coalizione di governo su diverse tematiche chiave di politica estera, che vanno dall’entità del suo sostegno all’Ucraina al suo impegno nei confronti di varie istituzioni dell’Unione europea, sulla questione Cina, invece, il nuovo governo del premier Giorgia Meloni pare unito.

La linea critica della Meloni nei confronti della Cina si riflette nella composizione del suo governo, che ha espresso timori dalla dipendenza cinese. Il ministro delle Imprese e del made in Italy, Adolfo Urso, ha criticato il governo tedesco per aver consentito alla cinese COSCO di acquistare una partecipazione nel porto di Amburgo. Urso ha sostenuto che il suo governo si adopererà per evitare la dipendenza tecnologica o in una certa misura commerciale con la Cina.

I commenti del ministro sintetizzano bene l’atteggiamento del nuovo governo italiano. Significativo anche il suo rifiuto di consegnare “l’Italia nelle mani dei cinesi”[115]. Una delle questioni più importanti infatti nei rapporti Italia-Cina riguarda appunto le acquisizioni di aziende italiane da parte della controparte cinese. In quest’ambito, l’attuale governo ha dichiarato, attraverso il ministro Urso, di voler rafforzare il meccanismo di screening sugli investimenti diretti esteri[116] in continuità con quanto fatto dai governi Conte II e Draghi.

Nonostante la popolarità di un tale approccio, sorgono tuttavia delle preoccupazioni legate alle conseguenze indesiderate che questo tipo di misure protezionistiche potrebbe avere sulle PMI italiane e sulle capacità di ricerca e sviluppo, che sono attualmente sottofinanziate. Ciò è particolarmente vero per il contesto nazionale, in cui una confluenza di venti geopolitici e macroeconomici contrari sta affossando la ripresa economica.

Tuttavia, nel corso del 2022, il clima politico tra Italia e Cina non ha inciso negativamente sul livello degli scambi commerciali. In particolare, sono stati registrati scambi per 77,8 miliardi di dollari, con un incremento del 5,4 per cento annuo, meglio di Germania (-3.1 per cento) e Francia (-4,4 per cento)[117].

Più di recente è emersa la controversa questione delle presunte “stazioni di polizia cinese” sul territorio italiano, scoppiata a seguito della pubblicazione di un rapporto redatto dall’organizzazione non governativa spagnola Safeguard Defenders che denunciava la presenza di tali stazioni in diversi Paesi europei, tra cui l’Italia, accusate di svolgere attività di monitoraggio e repressione di dissidenti cinesi all’estero[118]. Il rapporto ha richiamato l’attenzione sul fatto che dal maggio 2016, grazie a un accordo firmato dall’allora governo Renzi, le principali città italiane avevano visto pattugliamenti congiunti tra polizia cinese e italiana per garantire la sicurezza dei turisti dalla Repubblica popolare nel nostro Paese[119].

Secondo il rapporto, l’accordo voluto dal governo Renzi avrebbe condotto all’istituzione di stazioni segrete di polizia cinese. Si segnala, tuttavia, che i centri a cui si riferisce il rapporto sono “centri di servizi” legati a governi provinciali della RPC (Nantong, Wenzhou, Qingtian e Fuzhou) e incaricati di svolgere attività burocratiche, ma che non hanno alcuna autorità in materia di sicurezza, né hanno alcuna attinenza con gli accordi per i pattugliamenti di polizia congiunti[120]. Attualmente, tali “centri di servizi” sono oggetto d’indagine da parte delle autorità giudiziaria italiana al fine di accertare che non vi siano delle irregolarità, sebbene ad oggi non ne siano ancora state rilevate[121].

Consapevole del modo in cui l’energia, il commercio e la tecnologia possono essere usati come leva politica, il nuovo governo italiano, in linea con l’Unione Europea, sta adottando un approccio cauto nei confronti della Cina. Da un lato, la RPC ha un mercato enorme ed è anche una potenziale fonte di capitali, tuttavia, al contempo, Pechino ha dimostrato di poter utilizzare il commercio e le connessioni commerciali come leva strategica[122].

La recente controversia su Taiwan e le successive sanzioni economiche contro la Lituania forniscono una valida dimostrazione di come la Cina sia disposta a sfruttare il suo peso economico come strumento politico[123]. Sebbene sia stata in precedenza critica nei confronti di Bruxelles, il governo Meloni rimane fedele ai valori europei, esprimendo anche un forte e fermo sostegno alle relazioni transatlantiche. Questo, nel breve termine, segnala che la politica estera italiana è destinata a prendere le distanze dalla Cina e a riaffermare la propria posizione al centro dell’Europa e dell’alleanza atlantica.

Conclusioni

In questo lavoro sono stati descritti alcuni dei fatti più rilevanti collegati alla proiezione internazionale della Cina. A differenza del passato, quando abbiamo assistito all’ascesa di potenze globali che hanno imposto la propria supremazia militare prima di quella economica, l’affermazione cinese nel mondo ha avuto inizio mediante la tessitura capillare di relazioni commerciali e finanziarie bilaterali. Certamente, la Cina non rappresenta sempre un’opportunità per i Paesi occidentali, tuttavia, credo anche che per discriminarla laddove c’è rischio, si debba conoscere il Paese e, in questo senso, non la conosciamo abbastanza.

Pertanto, in un contesto mondiale profondamente interconnesso e globalizzato, comprenderne le motivazioni è un utile strumento per cogliere l’entità dell’espansionismo cinese sulla base di un approccio cooperativo e non conflittuale[124].

In quest’ottica, la disinformazione relativa all’iniziativa cinese della Belt and Road Initiative non aiuta di certo. Come analizzato brevemente, la nozione di “diplomazia della trappola del debito” vede la Cina come un creditore pericoloso e Paesi come lo Sri Lanka delle vittime ingenue. A ben vedere, però, la situazione è molto più complessa.

Come accaduto per il suo sviluppo interno, la proiezione esterna della Cina è sperimentale, attraverso un processo di apprendimento segnato da frequenti aggiustamenti. Coloro che accusano la RPC di esercitare la trappola del debito ignorano deliberatamente il fatto che molti dei prestiti cinesi avvengono sotto forma di sovvenzioni o prestiti agevolati. La narrativa occidentale ha deliberatamente eluso i vantaggi economici che il miglioramento delle infrastrutture ha creato come sviluppo economico, promozione dell’industrializzazione e posti di lavoro [125].

In questo senso, l’approccio europeo appare piuttosto limitato agli occhi dei Paesi in via di sviluppo. I motivi storici per cui questi ultimi preferiscano rivolgersi alla Cina emergono dalle dichiarazioni rilasciate dall’ex presidente del Kenya, Uhuru Kenyatta negli anni?? Del Ventesimo secolo: “Non abbiamo bisogno che vengano a darci lezioni su quello che serve al nostro Paese, abbiamo bisogno di partner che ci aiutino a ottenere quello che chiediamo e la nostra partnership con la Cina (..) è una relazione tra amici che lavorano insieme per lo sviluppo del Kenya”[126].

Il bilancio che si può trarre da questo lavoro e da queste affermazioni dà luogo ad alcune considerazioni finali. Innanzitutto, bisogna tenere a mente che le varie partnership che si sono consolidate nel tempo con la potenza asiatica hanno non solo contribuito a risollevare il destino di Paesi destinati a soccombere per via del loro debito pubblico e dunque ad evitare, almeno per ora, una devastante crisi economica, ma ha anche favorito sia la creazione di un numero significativo di nuovi posti di lavoro, sia lo sviluppo di nuove infrastrutture, le quali, anche se finanziate dai cinesi, hanno permesso anche alla stessa Ue di valorizzare l’area strategica in cui è collocata[127].

Nonostante sia convinto che la risposta europea di ridurre la sua dipendenza dalla Cina, in un’ottica di diversificazione e rafforzamento della nostra sovranità nelle catene del valore strategiche[128], sia da intendersi positivamente, ritengo anche che non possiamo semplicemente pensare di poter “fare a meno” della Cina, considerando l’importanza strategica che entrambi gli attori rivestono, nonché gli ingenti investimenti fatti da ambo le parti[129].

Pertanto, in futuro, i Paesi europei dovranno valutare se e in che misura accogliere gli investimenti cinesi, ponderandone attentamente i costi e i benefici. Un’accorta valutazione delle implicazioni della strategia cinese può e deve condurre alla valorizzazione delle opportunità offerte dagli investimenti cinesi, preservando le imprese e le tecnologie critiche, essenziali per la nostra sicurezza e l’ordine pubblico.

Dal canto suo, l’Italia dovrà sviluppare una propria strategia politica sulla Cina, che si muova su due binari complementari, uno a livello nazionale e uno a livello europeo. Appare evidente, infatti, che solamente una strategia comune a livello europeo permetterà al nostro Paese di modellare le relazioni bilaterali con la Cina sulla base delle rispettive esigenze e specifici interessi nazionali. Sebbene, il posizionamento italiano all’interno delle alleanze transatlantiche non sia certamente in discussione, in futuro, l’Italia dovrà essere abile nell’evitare di trovarsi imprigionata dalla crescente competizione sino-americana[130].

A livello nazionale, l’agguerrita competizione tra Stati a cui stiamo assistendo tutt’oggi, anche all’interno dell’Unione Europea, per la conquista di nuovi mercati, maggiori risorse (soprattutto energetiche), conferma che la sicurezza dei cittadini passa attraverso la sicurezza economica del Paese, resa possibile anche grazie all’intelligence economica. Da ciò deriva la necessità per il nostro Paese di dotarsi di un sistema nazionale articolato di intelligence economica capace di coordinare, e valorizzare, la relazioni che intercorrono tra imprese e Stato con l’obiettivo di dar vita a scelte operative mirate, sulla falsariga di quanto avviene in altri contesti nazionali[131], si pensi al contesto francese.

Al contempo, sarà utile approfondire gli intelligence studies[132] che è bene diventino presto materia scolastica ed accademica[133], non per individuare improbabili sbocchi lavorativi ma per sviluppare una reale cultura di intelligence e di sicurezza, che “consideri le imprese non solo beneficiarie, ma anche raccoglitrici di informazioni da condividere per consolidare posizioni economiche”[134], accrescendo la sensazione generale di sicurezza. L’educazione è infatti il tempo del futuro: noi studiamo oggi per programmare quello che saremo domani.

L’analisi presentata ha delineato il complesso scenario della sicurezza economica italiana nell’era della competizione sino-americana. Dall’evoluzione normativa del golden power alla crescente presenza cinese nei settori strategici nazionali, emerge chiaramente come la protezione degli asset critici richieda strumenti sempre più sofisticati e coordinamento internazionale.

Il caso italiano dimostra che la sicurezza economica non può più limitarsi alla protezione ex-post delle acquisizioni straniere, ma deve svilupparsi attraverso un’intelligence economica proattiva, capace di anticipare le minacce e valorizzare le opportunità. Il riallineamento atlantico del Paese conferma l’importanza di bilanciare apertura economica e tutela della sovranità nazionale.

Per approfondire tutti gli aspetti della sicurezza economica italiana e accedere all’analisi completa delle strategie di intelligence economica, scarica il white paper “La difesa dell’interesse nazionale e gli investimenti cinesi in Italia” scritto da Matteo Marras, che offre una panoramica dettagliata su strumenti, casi studio e prospettive future per la protezione degli interessi strategici nazionali.

Fonti:

[1] The World Bank, “GDP (current US$)”, 16 September 2022.

[2] Ludovico Guzzo, “Le più grandi nazioni esportatrici 2021”, Starting Finance, 12 ottobre 2021.

[3] Alessandra Gualtieri, “Le piccole e medie imprese in Italia”, Pmi.it, 12 novembre 2021.

[4] Altervista, “Prodotto interno lordo pro capite in Italia (1960-2021)”, 23 ottobre 2022.

[5] Osservatorio Economico MAECI, “Interscambio commerciale italiano con il resto del mondo”, 16 dicembre 2022.

[6] Roberta Maddalena, “L’Italia è il primo paese del lusso a livello mondiale con Prada, Moncler e Armani in testa”, Forbes, 30 novembre 2022.

[7] The European House – Ambrosetti e Fondazione Fiera Milano, “Il futuro dell’industria italiana tra resilienza, rilancio dopo la crisi sanitaria globale e competitività di lungo periodo”, 2020, pag. 6.

[8] L’ISTAT (Istituto italiano di statistica) ha rilevato che da febbraio a giugno 2020 sono stati persi -542 mila unità di lavoratori, in parte recuperata tra luglio e novembre con un bilancio complessivo di 300 mila occupati in meno rispetto a febbraio. Per un approfondimento si veda il rapporto: Istat, “Il mercato del lavoro 2020. Una lettura integrata”, 2020.

[9] Agi, “L’eccezionale caduta del Pil nel 2020 certificata dall’Istat”, 22 settembre 2021.

[10] Istat, “Conti economici nazionali – Anno 2021”, 23 settembre 2022.

[11] La Stampa, “Conti pubblici ISTAT: nel 2021 deficit/Pil al 7,2%”, 21 ottobre 2022.

[12] L’IPCA (l’indice dei prezzi al consumo armonizzato per i paesi dell’Unione Europea), è un indicatore sviluppato dall’Eurostat per verificare la convergenza delle economie dei paesi membri dell’Unione Europea, ai fini dell’accesso e della permanenza nell’Unione monetaria.

[13] L’inflazione core è un particolare tipo di inflazione che viene calcolata senza tenere conto dei beni soggetti a forte volatilità: dalla misura dell’aumento medio dei prezzi sono esclusi infatti i generi alimentari, alcool, tabacco e i costi dell’energia.

[14] Istat, “Italy’s economic outlook – Years 2022-2023”, 7 June 2022.

[15] Il Foglio, “L’insostenibile prezzo di energia e materie prime per le imprese”, 17 gennaio 2022.