InsurTech e Cybersecurity: temi appetibili per il mondo delle startup

Il settore assicurativo è tradizionalmente affezionato a diversi strumenti informativi ormai di ampia diffusione, tra cui i noti portali di comparazione dinamica di prodotti e prezzi dei servizi offerti dalle varie compagnie, con particolare fattore di successo per quelle tipologie di compagnie in grado di offrire prodotti esclusivamente in modalità online.

Se è pur vero che una parte del mercato relativo mostri ancora una certa diffidenza verso soluzioni prive al 100% di operatori fisici e relative agenzie sul territorio, è indubbio che la diffusione di tecnologie di ultima generazione come BlockChain e Intelligenza Artificiale (deep learning, machine learning) vada a promuovere l’introduzione di ulteriori servizi – e realmente innovativi – per il settore, basati su temi come Trust by Design e profilazione dinamica (modellizzazione) dell’entità cliente.

Le società assicurative che si affidano a strumenti tecnologici più o meno inediti per promuovere ed erogare i propri servizi sono definibili, appunto, InsurTech, dalla fusione di “insurance” (assicurazione) e “technology” (tecnologia). Il contesto può includere l’uso di nuove tecnologie come l’Intelligenza Artificiale, i Big Data e l’internet delle cose (IoT) per migliorare l’efficienza e l’efficacia dei processi assicurativi, nonché lo sviluppo di nuovi modelli di business e prodotti che sfruttano queste tecnologie. L’obiettivo di InsurTech è rendere il settore assicurativo più agile, reattivo e incentrato sul cliente e fornire ai clienti modi nuovi e migliori per gestire i loro rischi e proteggersi da potenziali perdite.

Insurtech: modello vincente?

Il passaggio da un modello di gestione del rischio assicurativo costruito su macro-cluster di popolazione a uno con granularità minore e basato su micro-categorie di rischio derivate da Big Data aggregati nel tempo, costituisce probabilmente il discriminante tra InsurTech che ad oggi utilizzano la tecnologia esistente per i propri servizi, e quelle che invece innovano i propri servizi con nuove piattaforme e algoritmiche, assumendosi fattori di rischio non irrilevanti derivanti dall’introduzione di tecniche non collaudate per il settore.

Dal punto di vista del cliente è innegabile, tuttavia, che dettagli prettamente tecnici sulle piattaforme utilizzate dalle InsurTech abbiano un appeal tutto sommato marginale nella fase di marketing e non si traducano necessariamente nell’aumentare la propensione all’acquisto di una data polizza, soprattutto in situazioni in cui portali propongono numerose soluzioni in comparazione a fronte di una specifica richiesta da parte del cliente (es. fornita la targa -> ottenere una RCA base).

Il prezzo resta senza dubbio il vero KPI macroscopico attraverso cui si misurano le varie polizze, eventualmente “potenziato” attraverso l’offerta di garanzia di piattaforme a supporto più efficaci, veloci e fruibili, intuitive e realizzati su misura per il cliente. Qualunque modello di business per le InsurTech deve dunque necessariamente partire da tale fattore di successo: ma come bilanciare la necessità di rendere competitive le tariffe clienti (benefici diretti e indiretti per il consumatore), con l’entità degli investimenti tecnologici necessari per portare reale innovazione nel settore (use cases che prevedono un’innovazione dirompente)?

Insurtech Investment Index

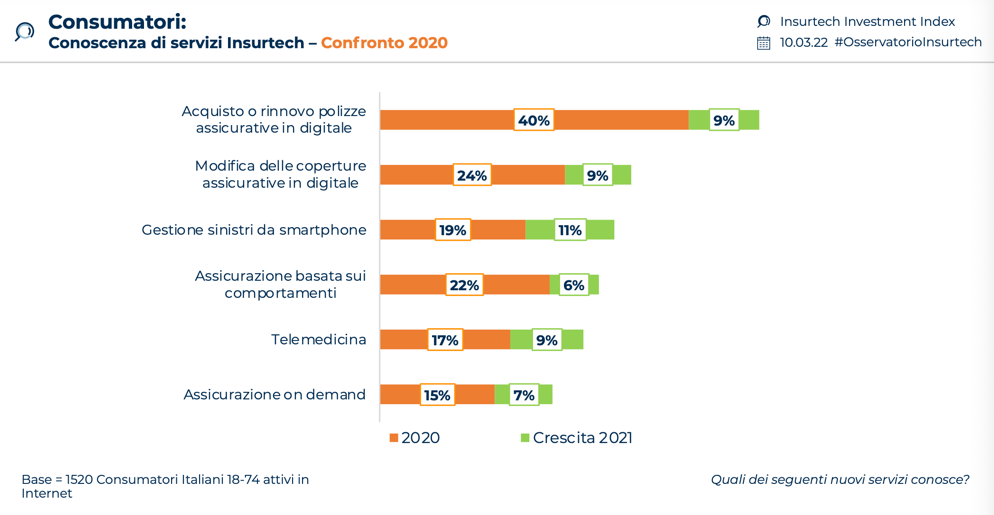

Il Politecnico di Milano, osservatori.net Digital Innovation e IIA (Italian InsurTech Association) nel report annuale 2022 – Insurtech Investment Index – in uno studio ad hoc hanno correlato efficacemente all’interno del panorama italiano (estendibile anche al contesto EU) il rapporto tra esigenze degli utenti, nuove tecnologie, e ruolo delle startup. Sono state censite, al 2022, 130 realtà InsurTech in Italia, di cui il 64% offre servizi assicurativi e il rimanente 36% è specializzato in tecnologie specifiche per i player del mondo assicurativo.

Se da un lato appare evidente che alcune tipologie di servizi siano ancora oscuri alla clientela, dall’altro il report palesa una crescente intenzione del settore verso la proposition di soluzioni evolute e realizzabili proprio avvalendosi di un set di tecnologie a supporto / inedite, magari mutuate da altri contesti in cui risultano già vincenti.

Si consideri ad esempio la Telemedicina, evitando però di soffermarsi su dettagli (fondamentali, invero) prettamente giuridici correlati a tutela e conservazione di informazioni ultrasensibili – sanitarie: le compagnie di assicurazione che attualmente prototipano dispositivi wearable sono in grado di monitorare i livelli di attività (ad esempio, tramite il conteggio dei passi) e premiando gli assicurati sotto forma di sconti e altri vantaggi.

Tuttavia, man mano che la tecnologia wearable si diffonde e raggiunge un grado di maturità maggiore, appare verosimile che altre metriche sanitarie possano essere utilizzate dagli assicuratori per modellare polizze basate su algoritmica e criteri di maggior precisione. Si tratta del contesto delle “metriche sanitarie” (e-Health), tra cui spicca la startup InsurTech italiana patchai con la sua Co-PRO® technology, e che promette di raggiungere obiettivi assai ambiziosi come:

- monitoraggio continuo del glucosio nel sangue (CGM), le cui informazioni risultano fondamentali nei casi di assicurazioni per i diabetici ad alto rischio. La CGM può garantire un mezzo con cui il prezzo di una assicurazione può essere contenuto, nonostante l’alto livello di rischio, grazie alla possibilità di controllare in autonomia “controllata” i livelli di zucchero nel sangue, impattando attraverso mezzi come l’esercizio fisico e la dieta.

- variabilità della frequenza cardiaca (HRV): l’HRV misura la variazione dell’intervallo di tempo tra i battiti cardiaci. È stato ampiamente studiato nel campo della ricerca medica e ha dimostrato di essere un predittore di morbilità e mortalità. Poiché l’HRV fornisce un modo non invasivo e facile (ad esempio, tramite un wearable denominato “anello Oura”) per misurare gli squilibri del sistema nervoso autonomo, costituisce uno strumento interessante per le InsurTech: l’HRV rappresenta infatti un fattore di valutazione (KPI), in grado di aiutare gli assicurati stessi a prendere decisioni che possano impattare sul loro stile di vita e quindi – di conseguenza – sulle condizioni assicurative a cui sono soggetti.

InsurTech per l’IT e l’OT

Tutto sommato ad oggi poco noto è il contributo che le InsurTech sono in grado di dare al settore dell’Information (o Operation) Technology, proprio in termini di gestione, contenimento e reazione a danni cagionati da attacchi o malfunzionamenti dei dispositivi informatici. In tal contesto, le tecnologie innovative a supporto dell’innovazione sono strumenti algoritmici, API, frameworks e piattaforme, ma anche e soprattutto competenze umane, in grado di costituire un ecosistema solido su cui costruire singoli moduli a protezioni di specifiche aree di rischio.

E’ il caso della startup Cyberangels, già nominata ”Best Insurtech” agli Italian Insurtech Awards 2021, che propone un ambiente applicativo completo in grado di assistere i clienti in tutte le fasi del ciclo di vita di un attacco informatico, fornendo altresì strumenti per assesment e monitoraggio attivo, introducendo nel settore assicurativo un modello di business freemium-subscription, in grado recentemente di attirare l’attenzione di riviste di settore prestigiose come Forbes. Freemium-subscription combina elementi sia di un servizio gratuito che di un servizio di abbonamento a pagamento, ove un utente può accedere gratuitamente ad alcune delle funzionalità di un prodotto o servizio, ma deve pagare una quota di abbonamento per accedere a funzionalità o servizi aggiuntivi.

Particolarmente interessante – in termini di customer engagement – appare l’idea geniale dei Cyberangels di premiare con speciali certificazioni cybersec gli utenti più virtuosi, i quali dopo aver completato una serie di obiettivi meritori hanno la possibilità di salire di livello e beneficiare di particolari rewards sui loro stessi prodotti assicurativi: è qui il caso in cui l’algoritmica, e non solo uno strumento hardware come nei casi citati in precedenza, rappresenta la tecnologia innovativa a supporto dei servizi assicurativi.

Sicurezza informativa e BlockChain, il “by design” per l’InsurTech

L’approccio adottato da un’altra delle numerose startup InsurTech censite dal rapporto del PoliMi, Wesmarti, è decisamente inclusivo. Al motto “tutti gli attori che possono contribuire ad affrontare e risolvere un problema”, questa realtà italiana “all-remote company” declina al meglio il paradigma BlockChain non solo in termini di Trust, ma anche in quanto a velocità delle transazioni, riservatezza ed affidabilità informativa.

Nell’ottica del consumatore, infatti, l’ecosistema progettato da Wesmarti garantisce già a livello paradigmatico la riservatezza delle informazioni e l’esecuzione automatica dei contratti in caso di sinistro, permettendo l’ottimizzazione del processo di emissione e di gestione delle polizze, con una liquidazione immediata e certa del danno agli assicurati.

Il by design della BlockChain, d’altronde, garantisce già a livello paradigmatico che all’aumentare dei partecipanti alla rete BC il livello di cybersecurity positivo cresca esponenzialmente, motivo per cui il consolidamento dell’ecosistema Wesmarti sulla relativa infrastruttura porterà benefici diretti su tal fronte: tramite la tecnologia a Smart Contracts, la startup italiana ha di fatto introdotto nel panorama nazionale servizi evoluti come instant insurance e le polizze parametriche, riuscendo a riunire in un unico sistema tanti stakeholders del mondo assicurativo (compagnie, assicuratori, brokers) proprio grazie alle caratteristiche by design del paradigma decentralizzato della BlockChain

In fase di sperimentazione e all’interno della Insurance BlockChain Sandbox (IBS), nonché utilizzata dalle soluzioni Wesmarti, merita attenzione la Smart Insurance Platform. Una vera e propria “dorsale” tecnologica per le InsurTech che vogliono innovare i propri servizi attraverso una piattaforma BlockChain abilitata by design a integrare i vari stackholders del settore, nonché alla creazione di Polizze Smart parametriche costruite sulle ultra-specifiche esigenze della clientela.

The bottom line

In un’epoca in cui i dati stanno crescendo a un ritmo esponenziale e le macchine sono progressivamente sempre più in grado di superare (potenziare) gli esseri umani in molti compiti, il mondo assicurativo sta recependo e affrontando cambiamenti senza precedenti. Nuove fonti di dati, come quelle provenienti da dispositivi wearable, combinate con analisi più sofisticate e potenti, possono essere coniugate con architetture informative che portano garanzie by design in termini di cybersecurity, uno dei temi più sentiti nel contesto delle InsurTech proprio per la tipologia di informazioni oggetto di Trattamento.

Il mondo delle startup è per definizione il punto di ingresso per l’Innovazione, proprio in virtù della loro naturale propensione ad assumersi rischi tecnologici e (ridotti) rischi finanziari su ambiti di studio e prototipazione ove il risultato non può essere garantito a priori.

Se si considerano in quali aree di business risultino pianificati investimenti in tecnologia per l’automazione dei processi assicurativi nel 2022, come riportato dall’Insurtech Investment Index, il primo posto della “gestione di sinistri” fa riflettere: su un market share campione del 65% sottolinea quanto la parte algoritmica – cioè matematica attuariale – correlata al potenziamento del ciclo di gestione delle necessità cliente sia di fatto considerata predominante sulla strada del innovazione orientata alla ricerca di un miglior ratio prezzo/servizi, ancor oggi il fattore trainante del mercato.

- Migliorare i processi di sottoscrizione. La trasparenza e la capacità di verificare i dati da una fonte attendibile, come un wearable o dispositivi biometrici (rif. Startup Wallife), aiutano a ridurre il numero di comunicazioni tra sottoscrittori, broker e clientela e a facilitare i rapporti ,dal processo di handshaking a tutta la vita biologica del cliente.

- Rafforzare il rilevamento e la prevenzione delle frodi, impattando su aspetti di cybersecurity. Il registro decentralizzato DLT Blockchain, a proposito di tecnologie core per le startup, mantiene un record storico che può essere utilizzato per verificare clienti, politiche e transazioni, aumentando la sicurezza informativa.

- Semplificare l’elaborazione delle richieste e delle procedure di stipula/rinnovo, eliminando i ritardi dovuti alla presenza di più interlocutori e i fattori di rischio derivanti da operatori umani (rif. Startup Yolo).

- Consolidare un meccanismo di Trust e customer engagement, con l’onboarding semplificato, la verifica istantanea dei documenti e dell’identità dei clienti tramite meccanismi a firma digitale remota, le richieste di assistenza in tempo reale e altro strumenti fruibili da piattaforme intelligenti.

Articolo a cura di Igor Serraino

Igor Serraino è Professionista del settore dell’Ingegneria dell'Informazione.

Supporta aziende e organizzazioni attraverso attività di advisoring IT/OT, progettazione e sviluppo software SSDLC in ambienti Java-based, formazione specialistica e workshops ad alto valore aggiunto, contribuendo alla crescita delle competenze in ambito Cyber Security, Legal-Tech, GDPR e ISO/IEC 27001.

Autore di pubblicazioni e partecipazioni ad eventi di settore, è ISC2 CSSLP®, ISC2 CCˢᵐ, CBSP™ BlockChain.